Am 15. Oktober fiel der Startschuss für unseren Fonds Paladin Quant Aktien Global Nachhaltig. Für kurze Zeit kann momentan jeder in die Anteilsklasse S (ISIN: DE000A2N68Q2) investieren. Sie bietet einen erheblichen Rabatt auf die Verwaltungsvergütung und verzichtet auf eine Performance-Gebühr. Bei einem maximalen Volumen von 25 Mio. EUR wird die Seed-Anteilsklasse für neue Investoren geschlossen, weitere Anteilsklassen folgen jedoch in Kürze.

Unser Ziel besteht darin, mindestens die Performance des Welt-Aktienmarktes zu erreichen, dabei jedoch deutlich stabiler zu stehen, wenn die Märkte fallen. Wir investieren ausschließlich in nachhaltige Unternehmen.

Seit Auflage verzeichnet der Fonds einen Wertzuwachs von gut 2% und konnte somit die positive Entwicklung des weltweit anlegenden MSCI World trotz deutlich defensiverer Aufstellung gut nachvollziehen. Gerade an Tagen, an denen die Märkte konsolidierten, konnte der Paladin Quant Aktien Global Nachhaltig stetig zulegen.

Ein Sturm zieht auf

Im ersten Teil unserer Quant Insights Serie beleuchteten wir eine wichtige Voraussetzung für dauerhaft erfolgreiches Abschneiden an den Börsen. Müssten wir unsere Überzeugung in einem Satz zusammenfassen, klänge der wohl so: „Am Ende gewinnen immer die besten Risikomanager“.

Wie wird man nun ein herausragender Risikomanager? Zuerst einmal benötigt man exakte Daten über den genauen Zustand der Märkte. Beobachten wir einen strahlendblauen Himmel oder lässt der Blick auf das fallende Barometer Schlimmes erahnen?

Keine Sorge: was folgt, ist nicht das Börsenwetter. Aber wer sich an dieser Stelle an einen Wetterbericht erinnert fühlt, ist auf der richtigen Spur.

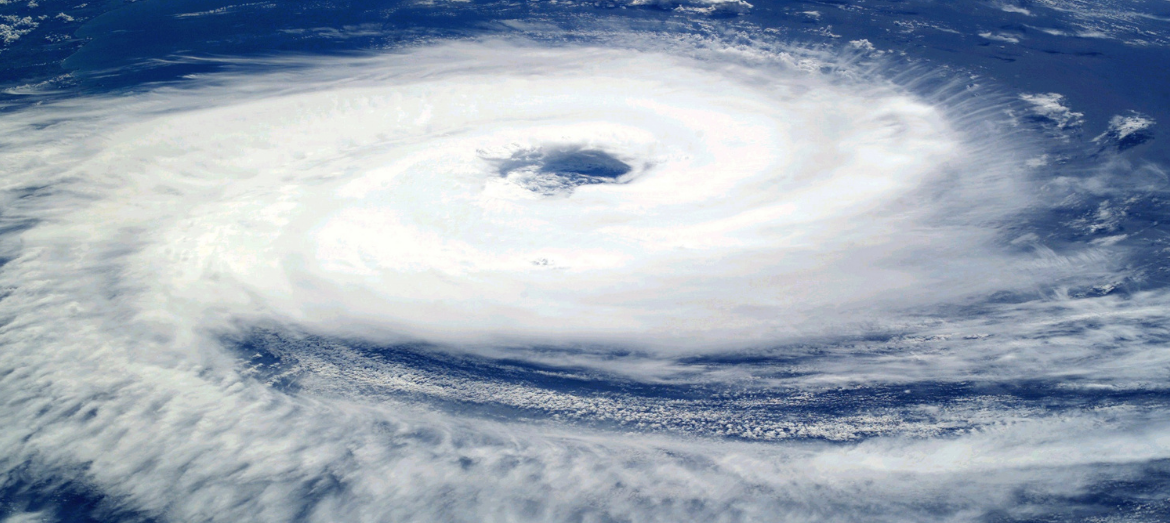

Wir geben in dieser Ausgabe einen Einblick in unseren Investmentprozess und zeigen, wie das Portfolio des Paladin-Quant-Fonds entsteht. Um das zu verdeutlichen, nehmen wir unsere Leser gedanklich mit an die amerikanische Ostküste. Die Hurrikansaison steht vor der Tür…

Ob Du wirklich richtig stehst…

Meteorologen, die sich mit Tropenstürmen befassen, generieren zur Analyse ihrer möglichen Zugrichtungen sogenannte Spaghetti-Charts. Das nachfolgende Bild bezieht sich auf den Hurrican Florence, der sich im Spätsommer des Jahres 2018 auf die Ostküste der USA zubewegte und die Bewohner in Angst und Schrecken versetzte. Die Simulation datiert auf den 4. September 2018, 10 Tage bevor Florence auf die Küste traf.

Meteorologen nutzen Messstationen auf der ganzen Welt und erheben kontinuierlich neue wetterrelevante Daten. Rechts unten im Bild sieht man einen schwarzen Punkt, den sogenannten Nukleus des Hurrikan. Natürlich befindet sich dort keine Messstation. Aber durch die Auswertung aller verfügbaren Daten und Satellitenbilder lässt sich das Auge des Sturms mittels Mustererkennung bestimmen.

Die Verarbeitung der erhobenen Daten erfolgt durch komplexe statistische Modelle. Daran schließt sich eine Szenariosimulation unterschiedlicher Modellparameter an. Im Bild sehen Sie 21 meteorologische Szenarien für mögliche Zugrichtungen des Hurrikans. Zum Zeitpunkt dieser Auswertung schien Florence in den allermeisten Szenarien an der Ostküste vorbeizuziehen. Die Bewohner konnten an diesem 4. September also durchatmen und die Vorbereitungen für etwaig geplante Sommerparties an der Atlantikküste entspannt fortsetzen. Die ganz Vorsichtigen stellten vielleicht sicher, dass sie für den unwahrscheinlichen Fall der Fälle doch noch ein paar Sandsäcke zum Füllen griffbereit hatten.

Die Erhebung und Verarbeitung wetterrelevanter Daten ist jedoch ein kontinuierlicher Prozess. Das führt zu laufend veränderten Mustern und damit einhergehend auch veränderten Szenarien der Zugrichtungen, wie das nächste Bild zeigt.

Sechs Tage später, am 10. September, trifft der Hurrikan dann in den allermeisten Szenarien doch auf die Ostküste. Das bedeutete, vier Tage vor dem tatsächlichen Eintreffen des Sturms: Party absagen, Sandsäcke füllen, Türen und Fenster mit Brettern vernageln.

Am 14. September schließlich erreichte Florence die Küste. Die Bewohner waren dank des funktionierenden „Frühwarnsystems“ rechtzeitig alarmiert und saßen vermutlich in Decken gehüllt mit ihren Familien im Keller und löffelten Erbsensuppe.

Wer jetzt einen Moment inne hält und die „wetterrelevanten Daten“ auf „Finanzmarktdaten“ überträgt, der versteht an dieser Stelle bereits die grundsätzliche Funktionsweise unseres Investmentprozesses. Die Vorgehensweisen sind nahezu identisch. Unsere Modelle sind lediglich auf die Finanzmärkte zugeschnitten.

Auch wir erheben kontinuierlich eine große Zahl globaler Daten. In unserem Falle sind es beispielsweise Zinsstrukturkurven und Aktienmarktdaten auf der ganzen Welt. Auch wir führen täglich eine Simulation durch und analysieren mindestens 100.000 Finanzmarktszenarien. Der Analysehorizont beträgt dabei einen Monat. Unser Chart bestünde somit aus mindestens 100.000 Spaghetti und jeder Punkt einer jeden Spaghetti entspräche einem Handelstag.

Wie bestimmen wir nun das konkrete Portfolio, in das wir investieren?

Wir investieren in das optimale Portfolio unter Berücksichtigung aller Szenarien. Stellen Sie sich vor, dass Sie mit dem Wohnwagen an der Ostküste und im Hinterland Urlaub machen. Als Excel-Fan klassifizieren Sie vorab jeden Punkt im Urlaubsgebiet nach Attraktivität (z.B. Sehenswürdigkeiten, Naturschauspiele, Kultur etc.) und dem zu erwarteten Wetter. So geben Sie beispielsweise vor, dass am Urlaubsort die Windgeschwindigkeit nicht höher als 3 und die Regenwahrscheinlichkeit nicht mehr als 10% betragen darf. In Folge Ihrer eng gesteckten Kriterien bleiben einige wenige Regionen übrig. In diesen Regionen planen Sie nun den Besuch der attraktivsten Orte – den Wohnwagen immer mit dabei.

Es ist wichtig zu verstehen, dass auch die Reiseentfernung zu und zwischen bestimmten Orten deren Attraktivität beeinflusst. Dies berücksichtigen Sie natürlich in Ihrer Reiseplanung und werden zunächst Orte ansteuern, die bei ähnlicher Wetterlage und Attraktivität schneller mit dem Wohnwagen zu erreichen sind. Natürlich verfolgen Sie parallel den Wetterbericht und passen Ihre Reiseplanung kontinuierlich der sich ändernden Wetterlage an.

Vom Wohnwagen an die Börse

Übersetzen wir dieses Bild nun in unseren Portfoliomanager-Alltag. Stellen Sie sich einmal vor, dass jeder Ort im Urlaubsgebiet einem bestimmten Portfolio entspricht.

Die Attraktivität des Ortes entspricht der Renditeerwartung. Die Wettervorgabe (Regenwahrscheinlichkeit, Windgeschwindigkeit) entspricht einem durch uns definierten zulässigen Risikokorridor, was viele Portfolios bereits ausschließt. Die Reiseentfernung entspricht in Analogie zu unserem Beispiel den Transaktionskosten und dem Portfolioumschlag, also dem Umsatz, der nötig ist, um das Portfolio durch Wertpapierkäufe und -verkäufe umzubauen. Wir bestrafen eine beschwerliche und lange Anreise (hohe Portfolioumschläge) mit einem Malus auf die erwartete Rendite.

In diesen gehen neben den oben genannten Kosten auch Kapitalverkehrssteuern, wie Finanztransaktionssteuern und Stempelsteuern ein. Das führt dazu, dass bei ähnlicher Renditeerwartung und ähnlichem Risiko jene Portfolios bevorzugt werden, die mit niedrigeren Transaktionskosten und geringeren Portfolioumschlägen umsetzbar sind. Das wiederum führt zu stabilen, robusten Portfolios.

Korrelationsunfälle. Oder: auch in einem Scherbenhaufen lassen sich Muster erkennen

Finanzmarktmuster werden charakterisiert durch erwartete Renditen, Volatilitäten und Korrelationen aller Anlageklassen. Das sind exakt jene Kennzahlen, die man für eine mathematische Portfoliooptimierung benötigt (siehe Exkurs im letzten Newsletter).

Ein typisches Beispiel für ein solches Muster sind die Immobilienmärkte an Ost- und Westküste der USA vor Ausbruch der Immobilienkrise 2007. Das vorherrschende Marktmuster zu dieser Zeit waren niedrig korrelierte Immobilienmärkte. Investoren konnten ihr Portfoliorisiko stark reduzieren, indem sie ihre Anlagen auf Ost- und Westküste verteilten. Im August 2007 kam es jedoch zu einem sprunghaften Anstieg des Zinses am Interbankenmarkt der USA.

Die Banken begannen sich gegenseitig zu misstrauen. Die Korrelation der Immobilienmärkte an Ost- und Westküste stieg daraufhin ebenfalls sprunghaft an, Diversifikationseffekte verpufften schlagartig und Portfoliorisiken stiegen infolgedessen drastisch an. Das vorherrschende Marktmuster änderte sich dramatisch mit entsprechenden Folgen für die Asset-Allokation, die ihre risikomindernde Wirkung nicht mehr entfalten konnte.

Diese Entwicklungen vollzogen sich deutlich vor dem Absturz der Aktienmärkte einige Monate später. Was hätte ein funktionierendes Frühwarnsystem hier an Schaden verhindern können? Dieser Idee nun wollen wir zum Durchbruch verhelfen: einem Frühwarnsystem für Risiken am Kapitalmarkt, das treffsicher frühzeitige Reaktionen ermöglicht und auch Risiken sichtbar macht, die klassische Methoden so nicht einmal erkannt hätten. Das Ergebnis? Permanent optimierte Portfolios, die in Sachen Performance und Stabilität einen „Quantensprung“ ermöglichen können.