Sehr geehrte Leser,

zum Stichtag (8. Oktober 2021) des letzten Portfolioberichts unseres SIQNA Aktien Global Nachhaltig befanden sich die Börsen im Korrekturmodus. Als Gründe der Korrektur wurden in der Finanzpresse die Themen Chip-Knappheit, Energiepreise, Logistik und Inflation genannt. Das habe ich damals ausführlich beschrieben und auch, dass alle diese Themen zum Zeitpunkt der Korrektur längst keine Neuigkeiten mehr waren. Die Presse braucht aber natürlich vor allem wirtschaftliche Argumente, um die Börsenentwicklungen deuten zu können. Meine Meinung war, dass die Korrektur im Oktober vor allem darauf zurückzuführen war, dass nach einem bis dahin fulminanten Börsenjahr schlicht und einfach Gewinne mitgenommen wurden. Denn es waren vor allem diejenigen Aktien unter Druck, die in diesem Jahr besonders gut gelaufen waren. Die Korrektur war dann auch nur von kurzer Dauer, und die Weltbörsen und ebenso unser Publikumsfonds konnten schnell wieder neue Spitzenstände erreichen, ohne dass die obigen Themen verschwunden wären. Nun ist eine neue Coronavariante, Omikron, aufgetaucht und die Börsen befinden sich abermalig in einer (kleinen) Korrektur. So muss nun das Auftauchen der neuen Virusmutation als Erklärung für die Korrektur herhalten. Auch hierzu kann man sagen, dass eine neue Variante eigentlich keinen besonderen Neuigkeitswert hat, denn es galt während der ganzen Coronakrise als nahezu sicher, dass irgendwann eine Mutation auftaucht, bei der der Impfschutz etwas geschmälert ist und die etwas andere Eigenschaften bzgl. Infektiosität und Krankheitssymptomen hat. Bei Omikron können sich nach dem heutigen Stand des Wissens offenbar auch vermehrt Kinder anstecken bzw. Symptome ausbilden. Meine persönliche Meinung ist aber auch jetzt, dass wir es im Moment abermals mit einer gewöhnlichen Korrektur zu tun haben. Wie sie allerdings wissen, spielt meine persönliche Meinung bei der Aufstellung unseres Publikumsfonds keine Rolle, da Auswahl und Allokation rein regelbasiert erfolgen. Die Basis der Aufstellung sind unsere mathematischen Analyseverfahren, die auch ungewöhnliche Marktmuster vermessen. Auf solche ungewöhnlichen Muster deutet derzeit aber nichts hin, so dass sich an unserer Portfoliozusammensetzung, so viel sei jetzt schon gesagt, nichts Wesentliches geändert hat. Dazu aber mehr im Portfoliobericht weiter unten.

SIQNA Aktien Global Nachhaltig erhält FNG-Siegel 2022

Am 25. November 2021 fand die Vergabefeier des FNG-Siegels, des Qualitätsstandards nachhaltiger Fonds im deutschsprachigen Raum, in der Evangelischen Akademie auf dem Frankfurter Römerberg unter 2G-Plus-Bestimmungen statt. Wir freuen uns, dass unser Publikumsfonds nun bereits zum zweiten Mal das Siegel erhalten hat. Der Fonds wurde darüber hinaus dafür ausgezeichnet, dass er deutlich über die Mindeststandards hinausreicht.

ESG-Experten-Forum, 09. Dezember 2021 als Webinar

Aufgrund der recht entspannten Corona-Situation im Spätsommer waren für den November und Dezember drei von der Ampega, unserer Kapitalverwaltungsgesellschaft, ausgerichtete Fondsmanagerrunden zu nachhaltigen Publikumsfonds in München, Hamburg und Frankfurt geplant. Auch ich hatte mich darauf gefreut, mit Investoren endlich wieder in ein persönliches Gespräch zu kommen. Leider mussten diese Veranstaltungen aufgrund der erneut verschärften Situation abgesagt werden. Dafür findet die Veranstaltung nun virtuell auf der Fondsplattform von Drescher & Cie statt. Sie können sich über diesen Link dazu kostenfrei anmelden: Anmeldung Ampega ESG-Experten-Forum

Bericht aus dem Portfolio (Stichtag 30. November 2021)

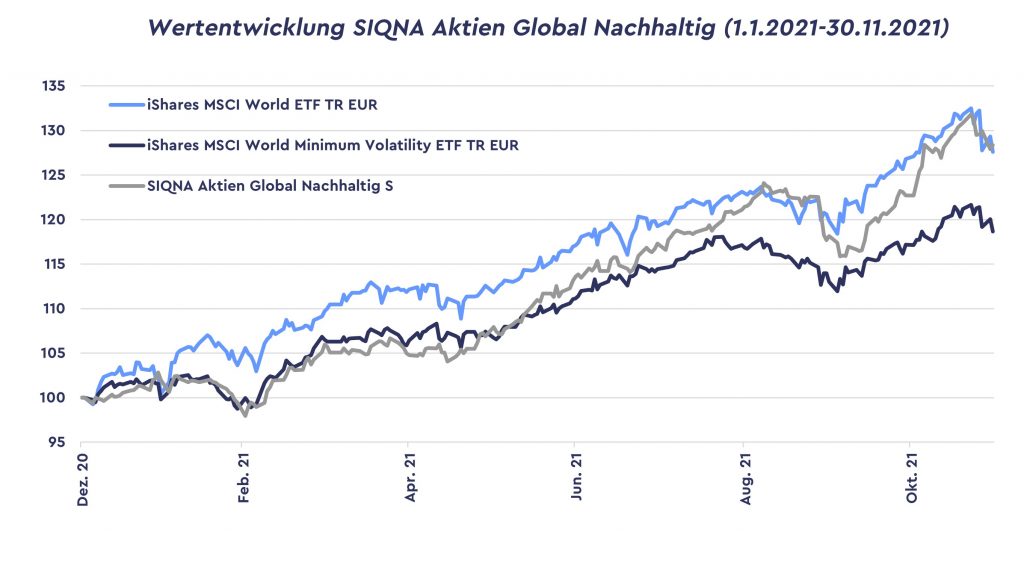

Seit Jahresbeginn konnten wir mit dem SIQNA Aktien Global Nachhaltig um 28,3% zulegen. Damit sind wir nahezu gleichauf mit dem MSCI World (Net Return in EUR), der um 28,4% zulegen konnte. Unsere Risikobenchmark, der MSCI World Minimum Volatility, legte seit Jahresanfang um 19,1% zu. Wir konnten diesem gegenüber also eine deutliche Outperformance erzielen. Seit dem Frühsommer sind wir nicht nur im Gesundheits-, sondern auch im Technologiesektor stark gewichtet. Während wir bis zum Frühsommer hinter dem MSCI World lagen, konnten wir von da an durch vorteilhafte Marktkorrelationen auch offensivere Aktien ins Portfolio aufnehmen und alle Vergleichsmärkte seitdem deutlich schlagen. Die vorteilhaften Korrelationen bestehen nach wie vor, so dass ich davon ausgehe, dass dieser Trend bei freundlichen Börsen weiter anhält.

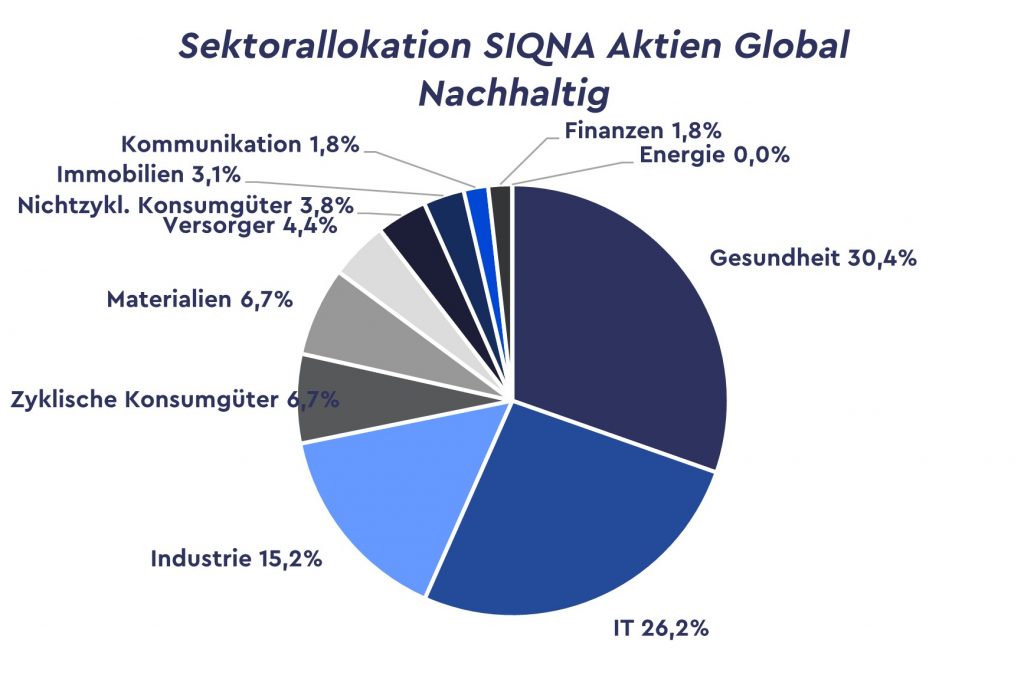

Unser Ausblick ist also trotz Corona unverändert. Unsere Sektorallokation im Portfolio per Ende November ist wie folgt:

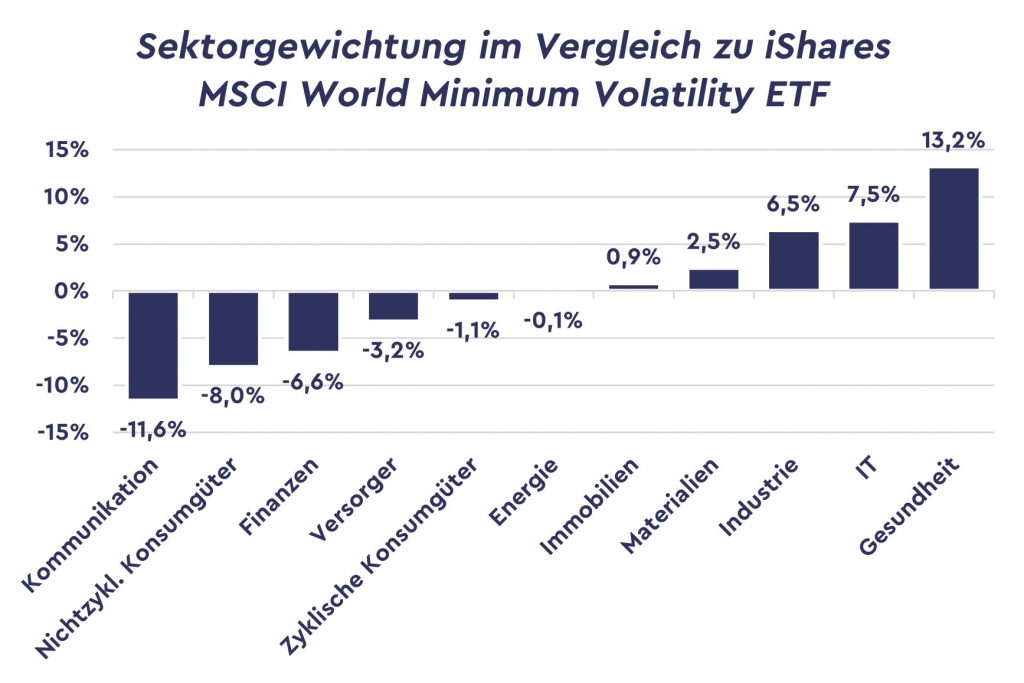

Gegenüber dem letzten Bericht per Ende September gibt es hier meist nur kleine Veränderungen, die zum großen Teil durch Kursbewegungen erklärt werden können. Erwähnenswert ist lediglich die Reduktion des Sektors Kommunikation von 5,1% auf nun 1,8% und die Aufstockung des Sektors Industrie von 12,4% auf 15,2%. Die Abweichungen in der Allokation im Vergleich zu unserer Benchmark sehen Sie hier:

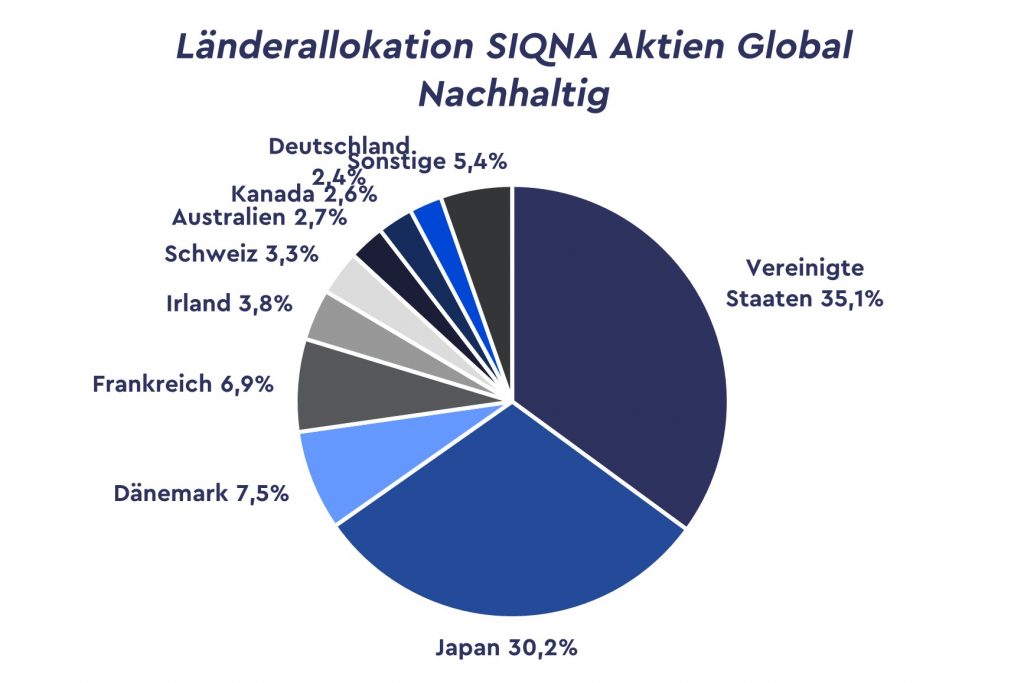

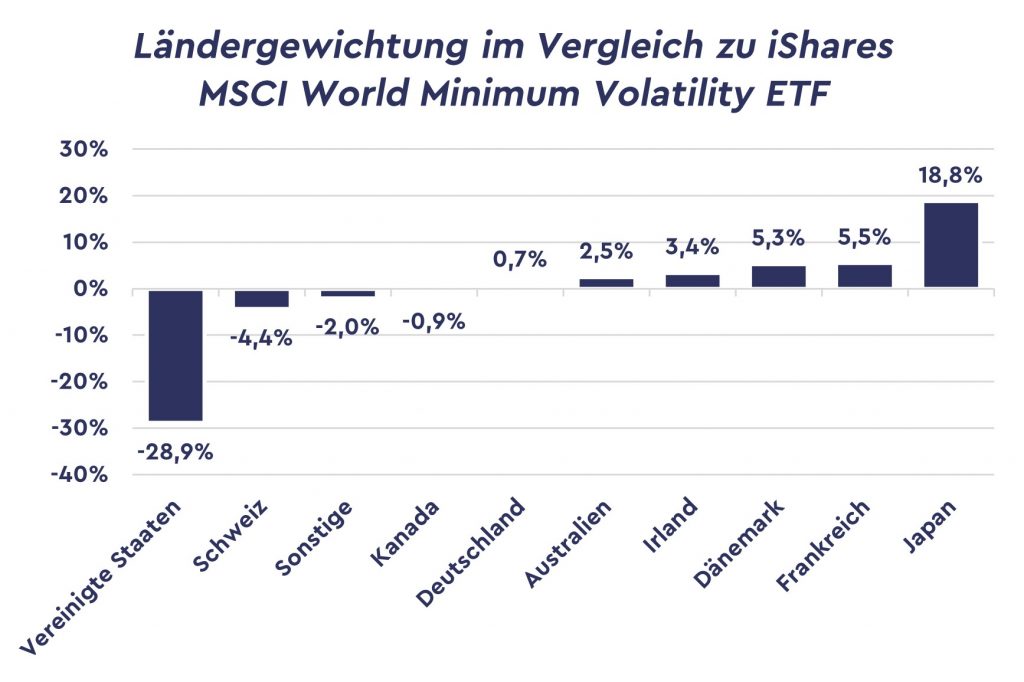

Auch im Länderbereich gibt es leichte Veränderungen zum letzten Bericht. Der US-Anteil wurde von 30,5% auf 35,1% erhöht, der Japan-Anteil von 26,9% auf 30,2%. Dies ist zum Teil durch Kursbewegungen zu erklären, da die von uns gehaltenen US- und Japan-Aktien weit überdurchschnittlich gut gelaufen sind, zum anderen Teil führen derzeit kleinere Portfolioadjustierungen in der Tendenz zur Erhöhung des US- und des Anteils von Japan zuungunsten europäischer Werte.

Im Vergleich zur Benchmark:

Da das nächste Update, sollte es keine außergewöhnlichen Kapitalmarktereignisse geben, erst im nächsten Jahr folgt, wünsche ich Ihnen jetzt schon ein Frohes Weihnachtsfest und einen guten Rutsch ins neue Jahr.