Liebe Leser und Investoren,

es hatte sich bereits gegen Ende des letzten Jahres angedeutet, und ich hatte im Newsletter zum Jahresauftakt bereits darüber berichtet, dass es im Zuge steigender Zinsen bzw. steigender Zinserwartungen zu einem Marktregimewechsel kommen könnte. Dieser Marktregimewechsel wurde von unserem System nun bestätigt und hat zu einer umfassenden Reallokation im SIQNA Aktien Global Nachhaltig geführt. In Grundzügen hatte ich das bereits in einem weiteren Update Mitte Januar erläutert. Heute folgt die ausführliche Darstellung.

Im Zuge des Regimewechsels wurde ich von einigen Investoren gefragt, was denn Marktregime sind, wie unser Mustererkennungsverfahren solche erkennt und wie die neuen Allokationen im Portfolio zustande kommen. Darauf gehe ich im ersten Teil dieses Briefes ein. Im zweiten Teil zeichne ich die Marktentwicklung der letzten Wochen nach und beschreibe, wie sich das Portfolio verändert hat und wie die neue Zusammensetzung genau aussieht.

Markowitz und Mustererkennungsverfahren

Klassische regelbasierte Verfahren, mithilfe derer man (Aktien-)Portfolios zusammenstellt, orientieren sich häufig an Methoden nach Markowitz. Das bedeutet in der Regel, dass man gleitende Durchschnitte von Aktienrenditen der Vergangenheit in die Zukunft vorschreibt und anhand dieser Projektion künftige (Aktien-)Renditen, Volatilitäten und Korrelationen schätzt. Die Schätzungen fließen dann in ein mathematisches Optimierungsverfahren ein, das unter Berücksichtigung von Nebenbedingungen, die z.B. das Risiko betreffen, das „optimale“ Portfolio ermittelt. Wir hingegen bilden nicht einfach Durchschnitte der Vergangenheit, sondern durchsuchen die Vergangenheit nach Marktmustern und bestimmen, welche Muster aktuell besonders relevant sind. Dabei schauen wir nicht etwa in eine Glaskugel und versuchen die Zukunft zu prognostizieren, sondern wir lernen aus der Vergangenheit, indem wir mithilfe unseres modernen statistischen Verfahrens genauer hinschauen, d.h. die Vergangenheit genau vermessen. In diesem Fall haben wir einen Vorteil gegenüber klassischen Verfahren, weil wir eine größere Beobachtungstiefe haben. Die Analogie, dass man mit Markowitz die Märkte mit einer Lupe vermisst, wir hingegen mit einem Mikroskop, ist also sicherlich nicht ganz verkehrt. Ein weiter Vorteil ist, dass unsere Methoden eine breitere Beobachtung zulassen: Wenn man beispielsweise ein Aktienportfolio steuert und klassische Methoden anwendet, dann ist es so, dass auch nur die historischen Aktienrenditen Berücksichtigung finden können. Andere Märkte, die natürlich mit dem Aktienmarkt in Zusammenhang stehen, müssen unberücksichtigt bleiben. Wertvolle Informationen gehen nicht ein. In unserem Verfahren hingegen werden unter anderem auch die Zinsentwicklungen auf der ganzen Welt berücksichtigt. Dass diese selbstverständlich auch für den Aktienmarkt relevant sind, wissen wir alle. Aber man muss es eben auch messen und quantifizieren und dann im Portfolio umsetzen. Das können Methoden nach Markowitz in der Regel nicht.

Zwei intuitive Beispiele für Marktmuster

Ich möchte Ihnen zum besseren intuitiven Verständnis zwei Beispiele von typischen Marktmustern geben. Das erste, sehr einfache, aber illustrative Beispiel ist, dass fallende Aktienmärkte mit höherer Volatilität einhergehen. Das ist ein äußerst stabiles Muster, das sehr häufig zu beobachten ist, und zwar auch in sehr kurzen Zeitintervallen. Es dürfte allen Lesern sehr vertraut sein. Während man zum Beispiel steigende oder fallende Märkte nur schwer vorhersagen kann, kann man relativ sicher sagen, dass Muster hoher Volatilität über längere Zeit Bestand haben und jedenfalls nicht plötzlich wieder verschwinden. Das kann man statistisch nutzen. Dass fallende Aktienmärkte mit höherer Volatilität einhergehen, wissen wir alle intuitiv, aber man muss es eben auch quantifizieren. Methoden nach Markowitz können das nicht, da sie nur eine Volatilität, die Durchschnittsvolatilität kennen. Mustererkennung ermöglicht viel mehr.

Das zweite Beispiel ist aktuell relevanter, weil es in Zusammenhang mit der Zinsentwicklung steht. Ein typisches Marktmuster ist, dass im Zuge steigender Zinsen bestimmte Aktienarten relative Stärke zeigen und andere relative Schwäche. Die Stichworte sind hier Wachstum vs. Value. Das ist jetzt aktuell zu beobachten: Wachstumswerte haben in den letzten Wochen deutliche Schwäche gegenüber Value-Aktien gezeigt, die kaum abgeben mussten. Dies ist das Muster, das aktuell vorherrscht. Auch das wissen wir alle. Um es regelbasiert umzusetzen, muss man es aber genau vermessen können. Unser System kennt den Unterschied zwischen Wachstums- und Value-Aktien erst einmal nicht. Da wir die Messungen aber auf Einzelaktienebene durchführen, erkennt das System natürlich, welche Aktien in Zusammenhang mit der Zinsentwicklung relative Stärke und welche relative Schwäche zeigen.

Regimewechsel vollzogen

Der Regimewechsel ist also nun vollzogen: Die Aktienkorrelationen haben sich grundlegend verändert und wir haben ein Marktmuster, dass steigende Zinserwartungen repräsentiert und damit Wachstumsaktien gegenüber „werthaltigen“ Aktien zurückstuft. Auf die Allokationen unseres Publikumsfonds hat das überaus deutliche Auswirkungen.

Konnten wir uns im letzten Jahr über eine Performance von 30,7 % freuen, die auch wesentlich auf Wachstumstitel im Portfolio zurückzuführen war, so brachen diese Wachstumstitel nun ein. Vom Jahresanfang bis zum 11.02.2022 mussten wir etwa 12,7% abgeben.

Damit liegen wir im Bereich von Technologie und Wachstumsaktien, die etwa ebenso viel abgaben. Deutlich mehr als MSCI World und MSCI World Minimum Volatility mit 6,6% bzw. 6,7%. Hierzu muss gesagt werden, dass es immer mindestens ein paar Tage dauert bis neue Marktmuster statistisch stabil sind. Unser KI-basiertes Sicherheitskonzept hat aber dann doch Mitte Januar ein Stoppschild aufgestellt. Das führt zu der starken Reallokation des Portfolios, auf die wir nun eingehen:

Aktuelle Allokationen (Stichtag 31.01.2022) und Veränderung gegenüber 30.12.2021

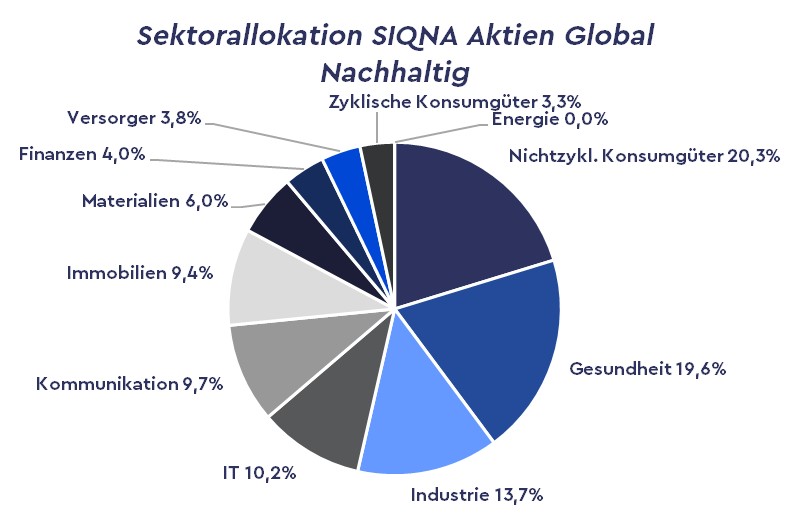

Der IT-Anteil hat sich von 23,2% auf 13,7% reduziert, Gesundheitswerte machen nun 19,6% des Portfolios aus gegenüber 31,3% im Vormonat. Gestiegen ist die Gewichtung nichtzyklischer Konsumgüter von 3,7% auf nun 20,3%. Deutlich aufgestockt wurden auch die Sektoren Kommunikation und Immobilien.

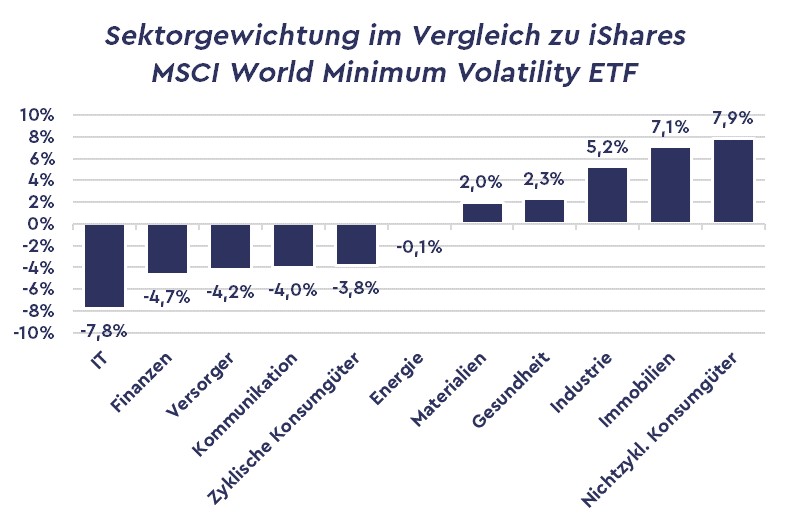

In der relativen Gewichtung zum Vergleichsindex ergibt sich folgendes Bild:

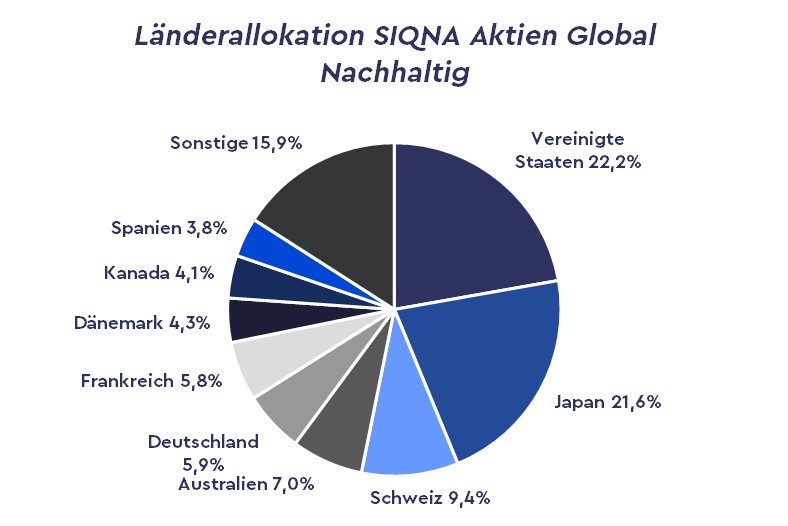

Auch die Länderallokation hat sich gegenüber dem Vormonat deutlich verändert:

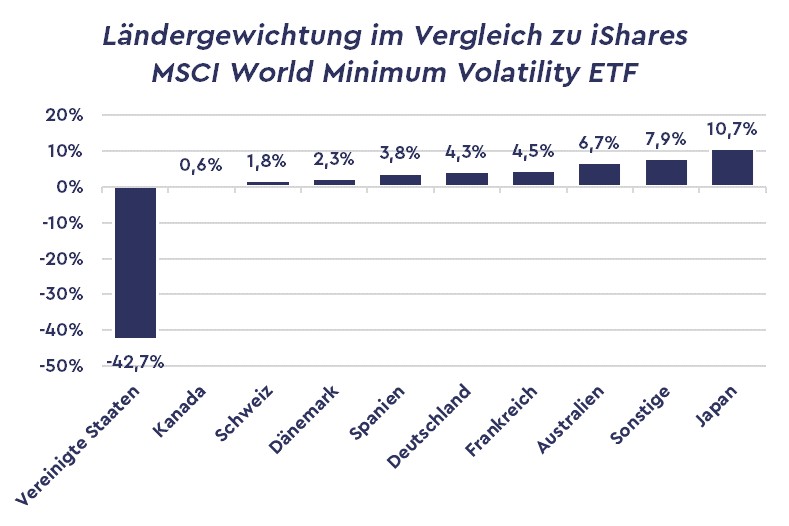

Das Gewicht der USA wurde von 34,6% auf 22,2%, das Gewicht Japans von 29,3% auf 22,2% reduziert. Aufgestockt wurden im Gegenzug die Gewichte der Schweiz, Australien, Kanada und Deutschland. Hier die Gewichtungen im Vergleich zur Benchmark:

Wir sind also deutlich ausgewogener gewichtet. Der USA-Anteil ist zugunsten fast aller anderen Staaten deutlich reduziert worden.

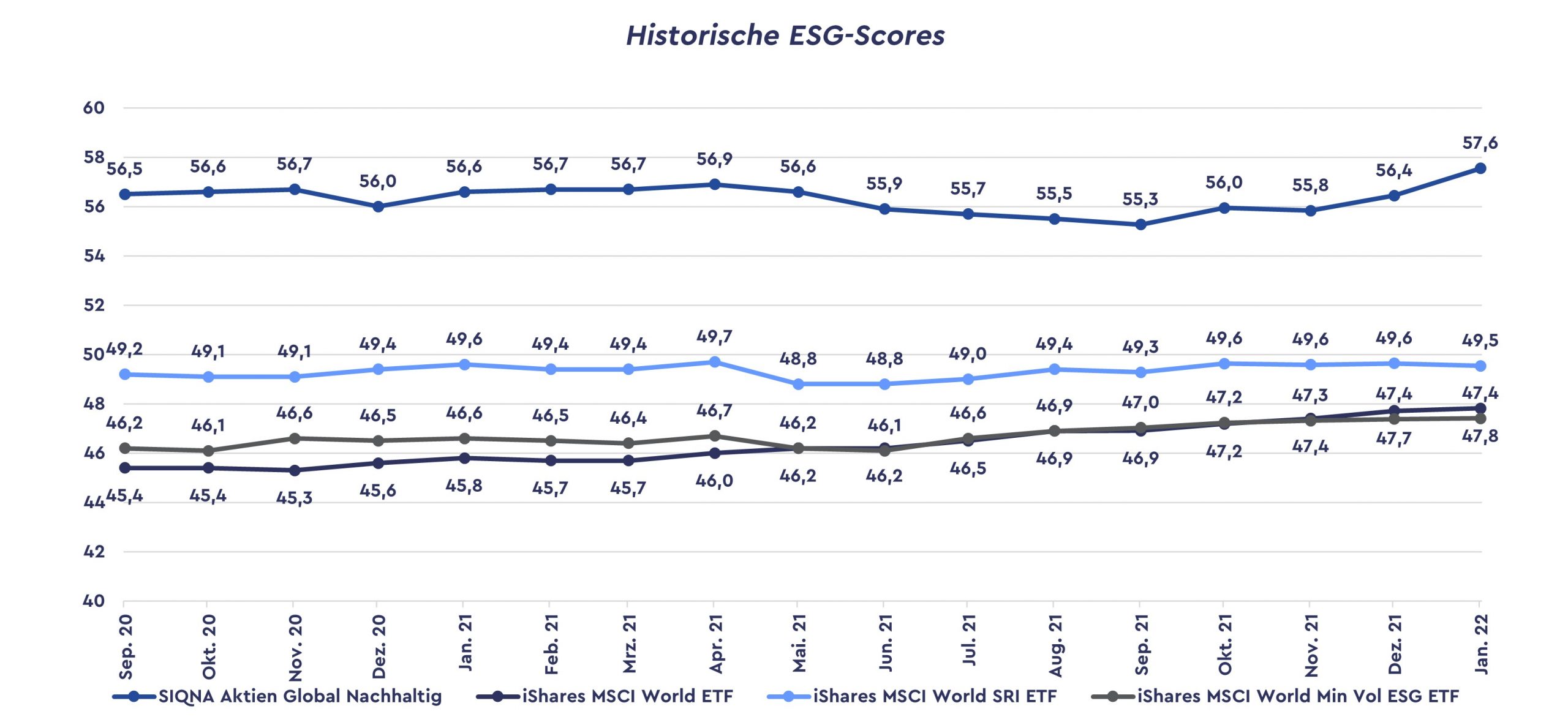

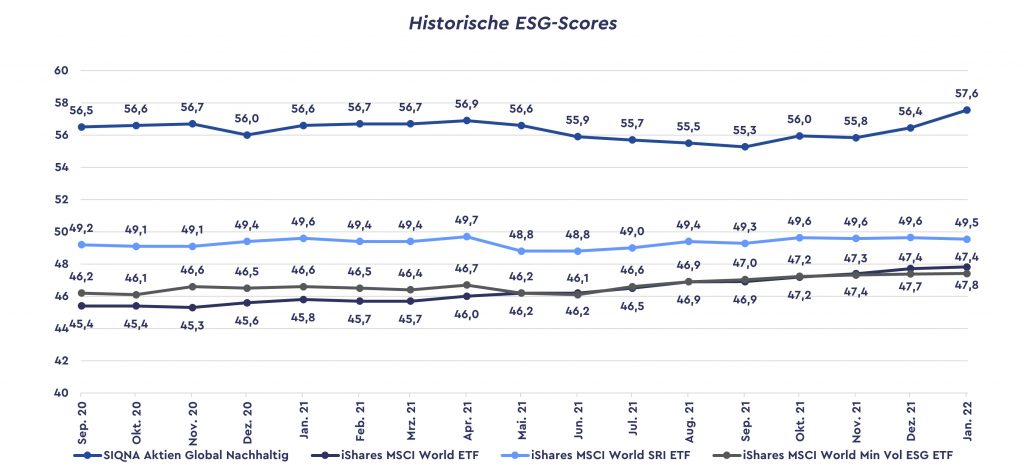

Interessant ist die deutliche Reallokation auch im Hinblick auf den ESG-Score, der eine Kennzahl für die Nachhaltigkeit des Portfolios darstellt. Im folgenden Bild sehen sie die Entwicklung des ESG-Scores des SIQNA Aktien Global Nachhaltig im Vergleich zu verschiedenen Benchmarks. Durch die Reallokation konnten wir den Score erhöhen.

Damit verabschiede ich mich bis zum nächsten Update.

Mit herzlichen Grüßen.