Sehr geehrte Leser,

der September machte seinem Ruf als schlechter Börsenmonat alle Ehre. Weltweit verloren die Aktienmärkte zumeist deutlich. Die Gründe sind vielfältig. Stichpunktartig kann man Chip-Knappheit, steigende Energiepreise, Logistikprobleme und Inflation nennen. Bevor ich darauf im Bericht aus dem Portfolio näher eingehe, möchte ich nochmals auf den Sustainability Congress hinweisen. Hier habe ich ein halbstündiges Webinar mit dem Titel „Optimale Diversifizierung und ambitionierte Nachhaltigkeitskriterien sind kein Widerspruch!“ abgehalten. Die Präsentation kann hier heruntergeladen werden. Das Webinar können Sie sich in der Mediathek des Sustainability Congresses (Workshop 27) ansehen.

Der Börsensommer 2021

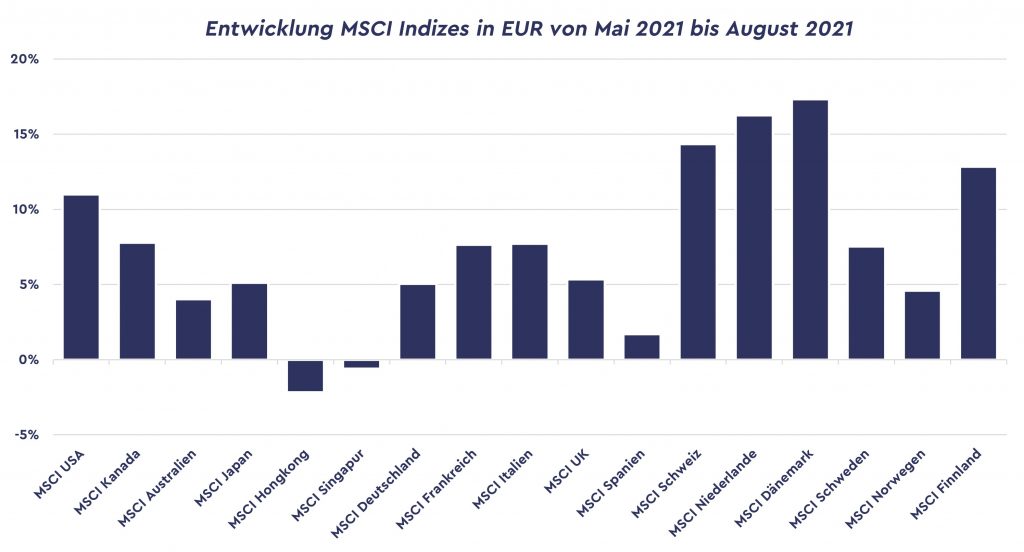

Von Anfang Mai bis Ende August haben wir einen deutlichen Anstieg aller weltweit relevanten Aktienmärkte der entwickelten Staaten gesehen (gemessen an den MSCI Länderindizes in EUR). Lediglich Hongkonger und Singapurer Börse mussten in diesem Zeitraum leichte Verluste vermelden.

Der MSCI World und unsere Benchmark, der MSCI World Minimum Volatility konnten in diesem Zeitraum knapp 10% in EUR zulegen, unser Publikumsfonds, der SIQNA Aktien Global Nachhaltig sogar um knapp 16%. Der Grund hierfür war, neben der starken Positionierung im IT- und Gesundheitssektor, die mit Abstand die stärksten Sektoren des Sommers waren, vor allem unsere Einzeltitelauswahl. Durch die vorteilhaften Korrelationsstrukturen konnten wir performancestarke Titel allokieren ohne die Risikogrenzen unseres Portfolios zu überschreiten.

Allfällige Korrektur im Herbst 2021

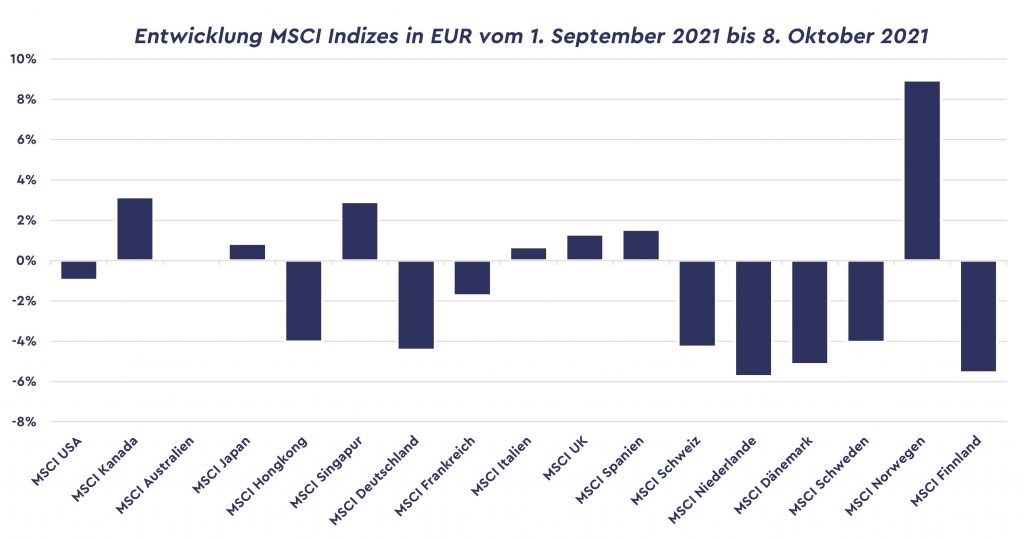

Im September setzte dann die Korrektur ein. Da diese sich auch im Oktober fortsetzte und wir möglichst aktuell sein wollen, bezieht sich dieses Monatsupdate entgegen unserer Gepflogenheiten nicht nur auf den September, sondern nimmt auch die ersten Oktobertage bis zum Stichtag 8.10.2021 mit hinzu.

Wie so häufig macht die Börse die Nachrichten, so dass nun einige Themen in den Vordergrund rückten, die freilich auch schon vorher da waren.

CHIP-KNAPPHEIT

Hierbei sind vor allem Halbleiter gemeint, die zur Steuerung unseres Alltags im Rahmen der Stromversorgung, Kommunikation, zur Fehlerbehandlung usw. eingesetzt werden. Aufgrund der Chip-Knappheit stehen bei den Autobauern einige Produktionsstraßen still. Diese dürften ihre Produktionsziele wohl kaum einhalten können.

ENERGIEPREISE

Wenn die Nutzung fossiler Brennstoffe aufgrund des Klimawandels zurückgefahren werden muss, sind Preisverwerfungen kaum zu vermeiden. Es gibt aber auch weitere Probleme, wie die Folgen des Brexits im UK, die zu leeren Tankstellen führen.

Die Ostseepipeline Nord Stream 2 wurde zwar diesen Monat fertig gestellt, doch ob die Inbetriebnahme bis Ende des Jahres erfolgen kann, ist fraglich. Gazprom hat die Gaslieferungen an Europa gedrosselt, um seine eigenen Vorräte für den Winter aufzufüllen. Es gibt Meinungen, dass Gazprom die Lieferungen zurückhält, um eine schnellere Genehmigung für Nord Stream 2 zu erzwingen.

In China wurden Produktionssparten geschlossen, um die Energieknappheit in den Griff zu bekommen, weil nicht mehr genug Kohle vorhanden ist. Seit australische Kriegsschiffe relativ weit im Norden des Pazifiks patrouillieren, hat China keine Kohle mehr aus Australien eingeführt.

Zur Illustration steigender Energiepreise sehen Sie hier die Entwicklung der Preise für Erdgas anhand des Index EEX Daily für Deutschland. Der Preis hat sich in den Sommermonaten nahezu verdoppelt.

LOGISTIK

Eine Folge des Corona-Lockdowns ist der Mitarbeitermangel bei Logistikunternehmen, was zum Teil zu globalen Lieferproblemen führt. So sind viele Häfen überlastet, durch Lockdown und anschließenden Aufschwung sind viele Container, Maschinen, usw. noch heute am falschen Ort.

Auch bei der Bahnlogistik, mit der die meisten Container von den Häfen abtransportiert werden, fehlt es an Arbeitskräften und Kapazitäten.

Das äußert sich in sprunghaft gestiegenen Transportkosten: So hat sich zum Beispiel der Baltic Dry Verschiffungsindex für Schüttgut in den Sommermonaten beinahe verdoppelt.

INFLATION

Der Häuserpreisindex ist im zweiten Quartal des laufenden Jahres um 10,9% angestiegen. In den USA sieht es ähnlich aus. Der Häuserverkauf hat hier zuletzt um 8% zugenommen, die Erwartungen lagen bei 1%.

Laut US-Notenbank ist der Preisdruck nur „vorübergehend”. Es handele sich um einen Nachholeffekt, da die Preise im Coronajahr 2020 eingebrochen waren.

Die US-Notenbank hat das Inflationsziel angehoben und zuletzt sogar ausgesetzt mit dem Argument, der Arbeitsmarkt sei wichtiger. Die EZB hat das Inflationsziel von „nah bei, aber nicht über 2%” umformuliert in „symmetrische 2%”, was ein zeitweiliges Überschreiten toleriert. In den vergangenen Jahren waren wir stets unter 2%. „Zeitweilig“ ist also sehr interpretierbar.

Vom Anfang September bis zum 8. Oktober 2021 verloren die meisten Aktienmärkte deutlich mit Ausnahme der Staaten, die besonders von steigenden Energiepreisen profitieren.

Der Energiesektor ist damit auch der größte Gewinner dieses Zeitraums. Überdurchschnittlich fielen die Sektoren, die im Sommer besonders stark waren. Das gilt auch für viele Einzeltitel, so dass hier durchaus noch von einer gesunden Korrektur gesprochen werden kann.

Der MSCI World in EUR verlor im Berichtszeitraum 0,9%, der MSCI World Minimum Volatility 2,2% und unser SIQNA Aktien Global Nachhaltig sogar 3,7%. In Anbetracht der großen Outperformance im Sommer sehen wir das aber gelassen, weil es im Rahmen normaler Gewinnmitnahmen zu erwarten war, dass nun besonders performancestarke Titel, die in unserem Portfolio sind, auch deutlicher korrigieren.

Unser Ausblick ist – trotz der Nachrichtenlage – unverändert. Es gibt derzeit keine Gründe, die Portfolioaufstellung grundsätzlich zu verändern. Auch die Marktrisiken sind unseren „Messfühlern“ nach nicht so hoch, dass hier eine deutliche Risikoreduktion des Portfolios vonnöten wäre.

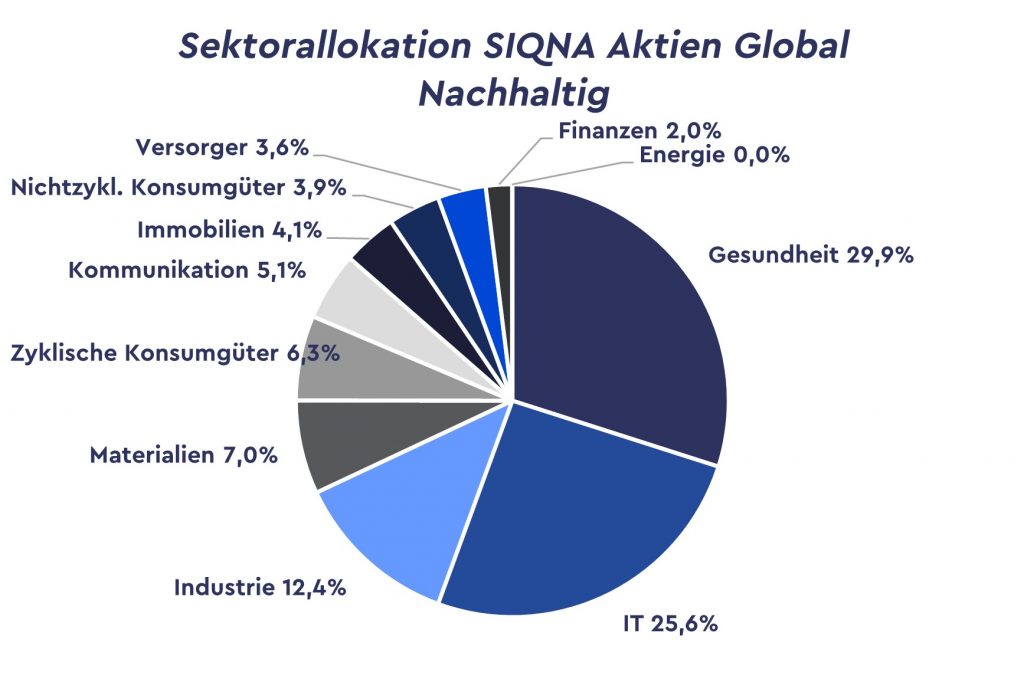

Unsere Sektorallokation im Portfolio per Ende September ist wie folgt:

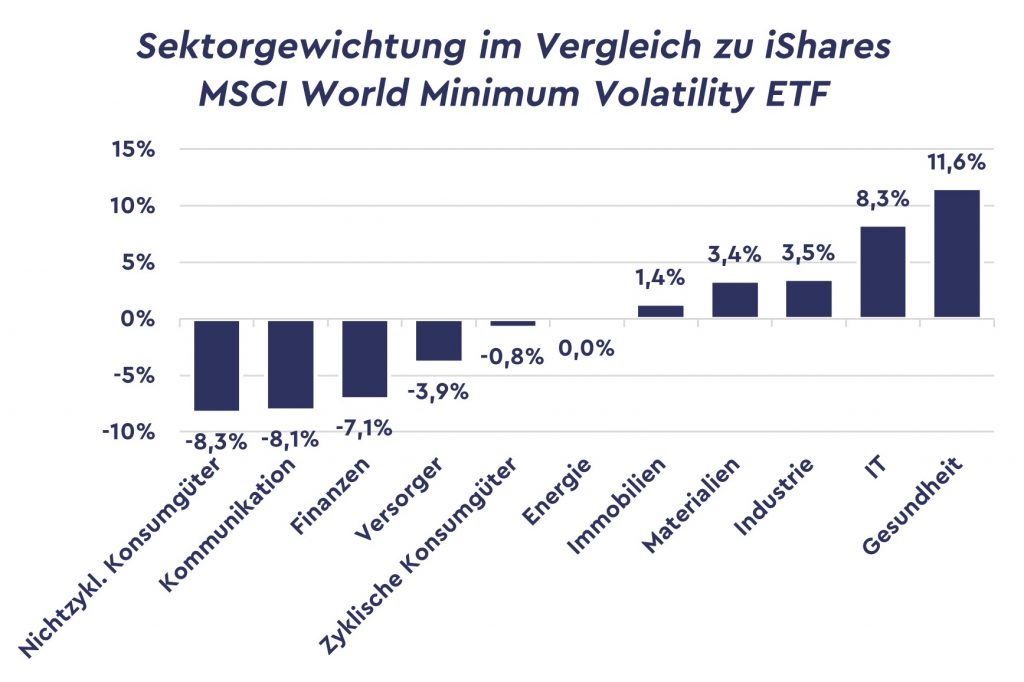

Gegenüber dem Vormonat gibt es hier keine nennenswerten Veränderungen. Die Abweichungen in der Allokation im Vergleich zu unserer Benchmark sehen Sie hier:

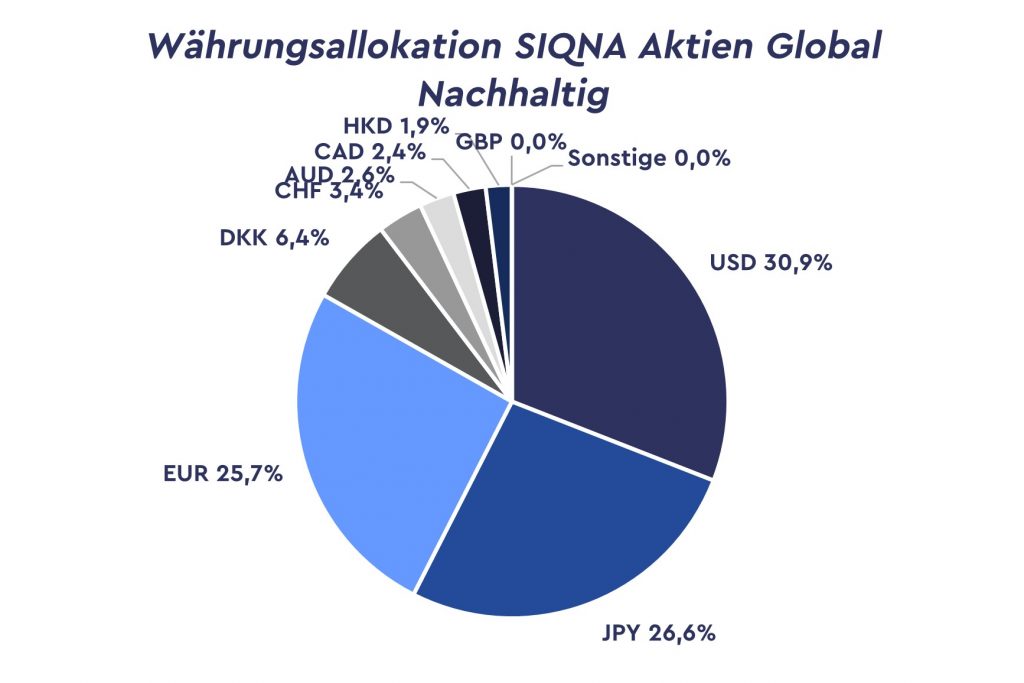

Auch hier gibt es keine nennenswerten Veränderungen zum Vormonat. Entsprechend ist unsere Währungsallokation per Ende September auch nicht nennenswert verändert:

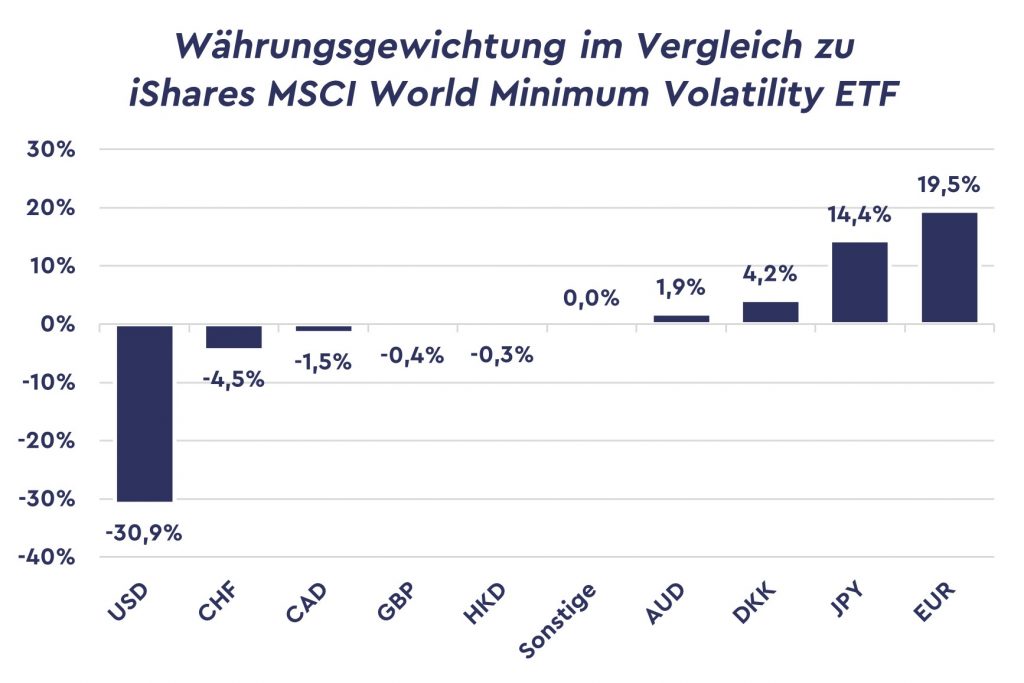

Im Vergleich zur Benchmark:

Nennenswerte Transaktionen im Berichtszeitraum waren die Reduktion von Adobe, von der wir derzeit 0,9% halten, der vollständige Verkauf des finnischen Telekommunikationskonzerns Elisa, der Kauf von Electronic Arts, die nun ein Portfoliogewicht von 2,1% besitzt, sowie der Kauf von Japan Real Estate Investments mit einem Portfoliogewicht von nun 2,6%.

Bis zum nächsten Update wünsche ich uns allen und auch der Börsenentwicklung einen schönen, goldenen Herbst.