Musterwechsel vollzogen: Die Märkte im Risikoregime

Seit dem 12. März ist es auch statistisch bestätigt: Wir befinden uns in einem völlig neuen Marktmuster, das man als Hochrisikoregime bezeichnen muss. Wie der Name schon sagt, ist es durch sehr hohe Marktrisiken gekennzeichnet, mit denen wir wohl für einige Zeit rechnen müssen.

Es gibt Investoren, die von einer schnellen Markterholung ausgehen, sobald sich eine Lösung zur effektiven Eindämmung und Bekämpfung des COVID-19 Virus abzeichnet. Diese Investoren fragen vereinzelt, ob sich unser Fonds Paladin Quant Aktien Global Nachhaltig im aktuellen Hochrisikoregime zu defensiv positioniert und dadurch womöglich eine Markterholung verpassen könnte.

Fest steht: Wenn sich die Märkte erholen, wollen wir richtig positioniert sein. Wie wir das erreichen, davon berichten wir in der vierten Ausgabe des Paladin Quant Insights. Was das im Detail für unsere Strategie und Positionierung bedeutet, davon gleich mehr.

Eckpunkte des Publikumsfonds

Zur Erinnerung: Wir legen mit unserem Publikumsfonds global in nachhaltige Aktien an. Rechnerische Benchmark ist der MSCI World NR EUR. Allokiert werden dürfen nur Aktien und Liquidität in Euro. Der Fonds muss stets mindestens 51% Aktien halten. Derivate sind in den Anlagebedingungen explizit ausgeschlossen. Dieser Ausschluss hat zwei Gründe. Der Wichtigste zuerst: Wir glauben nicht, dass Markettiming funktioniert. Die Absicherung eines Fonds mittels Derivaten kann gravierende Nachteile haben. Insbesondere dann, wenn man bei steigenden Märkten durch falsche Positionierung die Performance liegenlässt.

Unsere Anleger im Fonds sollen sich jedoch darauf verlassen können, dass sie von steigenden Märkten profitieren. Mit Derivaten hat man außerdem das Problem, dass sie von der Konstruktion her per se nicht nachhaltig sind. Denn sie beziehen sich auf einen Aktienindex, der auch Unternehmen zulässt, die nicht nachhaltig sind. Wir hingegen wollen ein in jeder Hinsicht transparentes, „pures“ Produkt.

Anlageziel des Fonds ist es, mittel- bis langfristig eine bessere Wertentwicklung als die Benchmark zu erzielen. Und das in Verbindung mit deutlich reduzierten Draw-Downs. Dies soll über eine intelligente Gewichtung der Aktien über Branchen und Länder erreicht werden. In bestimmten „Hochrisikophasen“ gegebenenfalls auch über die Reduktion der Investitionsquote. Es ist sehr wichtig zu verstehen, dass wir Markettiming unter allen Umständen vermeiden wollen. Darauf kommen wir später noch einmal zurück.

Mustererkennung am Finanzmarkt

Unser statistisches Modell geht von der Annahme aus, dass es am Finanzmarkt sogenannte Marktregime (Muster) gibt, die den Finanzmarkt auf mittel- bis langfristige Sicht charakterisieren. Solche Muster können von wenigen Wochen bis hin zu mehreren Jahren andauern. Sie werden durch erwartete Renditen, Volatilitäten und Korrelationen aller Anlageklassen beschrieben. Die Asset-Allokation unseres Portfolios wird durch das von uns identifizierte, aktuell vorherrschende Marktmuster dominiert.

Das aktuelle Muster – Ein Risikoregime

Wir befinden uns derzeit in einem Hochrisiko-Marktregime. Die Charakteristika dieses Marktmusters sind neben einer sehr hohen Volatilität vor allen Dingen eine hohe Korrelation der Aktien untereinander. Aus diesem Grund fällt die Reduzierung des Portfoliorisikos durch eine breite Streuung auf Länder und Branchen viel geringer aus als in gewöhnlichen Marktphasen. Wir müssen davon ausgehen, dass das aktuelle Regime länger andauern kann. Egal wie lange es anhält: das Risiko wird nicht schlagartig abnehmen, sondern kontinuierlich über längere Zeit.

Volatile Erholungsphasen von 10% und mehr deuten nicht etwa auf eine Entspannung der Märkte hin, sondern sind vielmehr charakteristisch für das momentane Muster. Es ist aber auch erwiesen, dass Trendwenden nach heftigen Markteinbrüchen fast ausschließlich in Hochrisikophasen stattfinden. Man weiß vorher leider nicht, ob man den Tiefpunkt schon gesehen hat oder ob es nur eine Zwischenerholung ist, die zu erneuten Tiefpunkten führt. Nochmal: Versuche, den Markt richtig zu timen, halten wir für Glückssache.

Das Marktmuster, aus dem wir kommen und das bis zum Absturz an den Märkten vorherrschte, war gekennzeichnet durch

- positive erwartete Renditen fast aller Finanzinstrumente

- eine moderate durchschnittliche Volatilität am Aktienmarkt und

- moderate Korrelationen, die eine gute Diversifizierung erlauben.

An Tagen, an denen Technologieaktien gefragt waren wurden defensive Branchen verkauft und umgekehrt. Bei Marktstress profitierten oft Gold und Goldminenaktien, während zyklische Aktien gemieden wurden. Setzte Erholung an den Märkten ein, ging es regelmäßig in die umgekehrte Richtung.

Das alte Marktmuster erlaubte eine effiziente Senkung des Portfoliorisikos durch eine breite Diversifizierung über alle Branchen und Länder hinweg. Es handelte sich dabei jedoch beileibe nicht um ein „Eitel-Sonnenschein“-Regime. Da wir unser Portfolio nach Szenarioanalysen steuern – täglich berechnen wir 100.000 Szenarios – konnten wir sehen, dass in hinreichend vielen Szenarien auch starke Börsenrückgänge auftauchten. Eine Zunahme derartiger Szenarios ist immer dann zu erkennen, wenn die Wahrscheinlichkeit, in ein negatives Marktregime abzugleiten, zunimmt.

Aus diesem Grund waren wir im Fonds bereits seit Ende des letzten Jahres sehr defensiv allokiert. Das äußerte sich unter anderem in einer starken Übergewichtung nichtzyklischer Konsumgüter und einer deutlichen Untergewichtung von Technologieaktien. Immer im Vergleich zu unserer rechnerischen Benchmark, dem MSCI World.

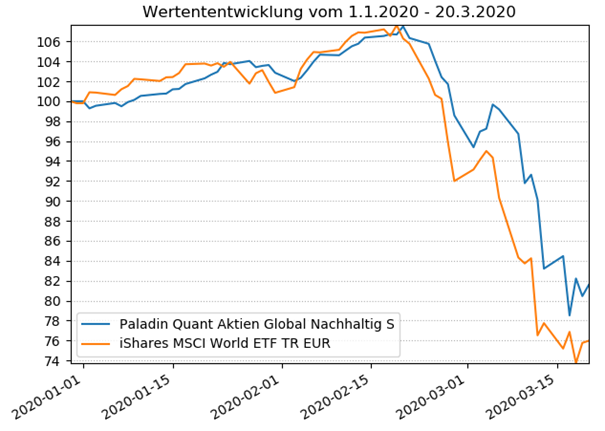

Wertentwicklung vom 01.01.2020 – 20.03.2020

Dadurch konnten wir die Draw-Downs gegenüber der Benchmark deutlich vermindern, auch wenn der Fondspreis aufgrund der hohen Aktienkorrelationen ebenfalls deutlich abgab. Ein ETF auf den MSCI World verzeichnet seit Jahresbeginn ein Minus von 24%. Unser Fonds zeigt sich mit -18% deutlich stabiler. Durch die beispiellos schnelle Abwärtsbewegung konnte bislang noch keine Kasseposition zur stärkeren Verminderung der Draw-Downs aufgebaut werden. Ein solcher Aufbau erfolgt bei Andauern eines Hochrisikoregimes gleitend über mehrere Monate hinweg. Auf diese Weise stellen wir sicher, von Erholungsbewegungen profitieren zu können.

Das ist zuletzt im Portfolio passiert

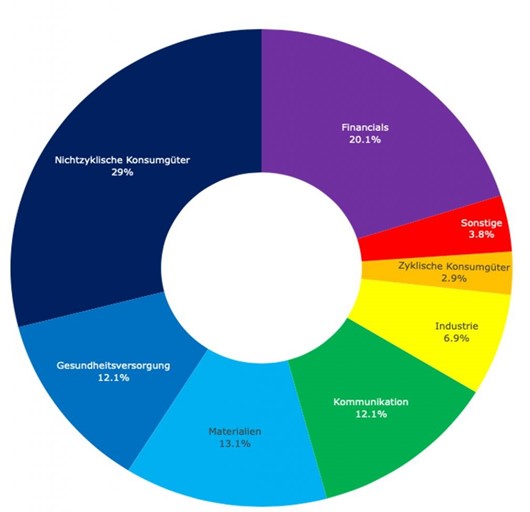

Zum Zeitpunkt des Regimewechsels waren wir nahezu ideal allokiert. Deshalb waren nur geringfügige Portfolioanpassungen notwendig. Der Anteil nichtzyklischer Konsumgüter wurde nochmals erhöht, der Anteil von Technologieaktien ist seitdem nur noch marginal. So haben wir unsere Positionen in Nvidia und Tesla verkauft, deren Portfoliogewicht jeweils ohnehin nur etwas über 1% betrug. Stärker gewichtet hingegen haben wir nun Kellogg und General Mills, die momentan jeweils etwa 4% des Portfolios ausmachen.

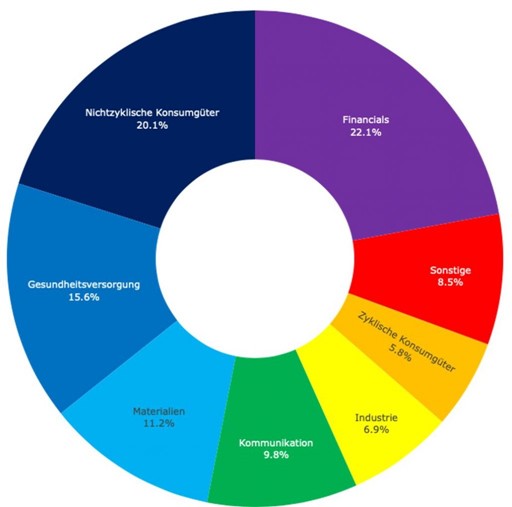

Das erste Diagramm zeigt unsere Branchenallokation per 28.02.2020, das zweite die aktuelle am 20.03.2020.

Unsere größten Positionen der Branche nichtzyklische Konsumgüter sind Clorox, die derzeit „durch die Decke gehen“, Kao, Kellogg, Procter & Gamble sowie General Mills. Diese Unternehmen, die allesamt Produkte des täglichen Bedarfs herstellen, sind von der Corona-Krise unterdurchschnittlich betroffen und dennoch stark gefallen. Aus diesem Grund erwarten wir hier – bereits in der Hochrisikophase und auch bei einer nachhaltigeren Markterholung – eine überdurchschnittliche Wertentwicklung.

Im Bereich Materialien sind neben dem Konsumchemiehersteller Givaudan die Goldminen-Aktien Newmont Mining und Newcrest Mining zu nennen, die der Portfoliodiversifikation dienen und jeweils mit etwa 4% gewichtet sind. Die größten Gewichte im Gesundheitssektor haben Roche und CSL. Bei den Financials führen die Hang Seng Bank aus Hongkong und die DBS Group aus Singapur. Eine nennenswerte Kasseposition halten wir derzeit nicht. Wir sind nahezu 100% investiert.

Strategie und Erwartungen

Vielleicht bewegt den ein oder anderen die Frage, ob wir eine eventuelle Erholung an den Märkten voll mitnehmen können. Insbesondere dann, wenn wir in der aktuellen Hochrisikophase möglicherweise sukzessive Cash aufbauen.

Um sicherzustellen, dass der Fonds an steigenden Märkten partizipiert, haben wir bereits bei Festlegung der Strategie folgende Vorkehrungen getroffen:

- Ausschluss von Derivaten Um Markettiming zu vermeiden haben wir den Einsatz von Derivaten explizit ausgeschlossen. Es gibt warnende Beispiele von Fondsmanagern, die auch in Bullenmärkten ihr Aktienportfolio abgesichert haben und dadurch eine nur stark unterdurchschnittliche Wertentwicklung erzielten.

- Sukzessiver Aufbau von Cash Eine nennenswerte Kasseposition (von max. 49%) kann, wenn, nur in einer Hochrisikophase aufgebaut werden. In einer solchen befinden wir uns jetzt. Die Kasseposition wird stets gleitend, nicht schlagartig, und nur bei längerem Anhalten der Hochrisikophase aufgebaut. Im Out-of-Sample Test zur Finanzkrise dauerte der Aufbau der Position von damals gut 40% länger als ein Jahr. So wird es auch jetzt sein: Erst bei längerem Andauern des Risikoregimes mit außerordentlich hoher Volatilität wird unser System Schritt für Schritt eine Kasseposition aufbauen. Dies dient dazu, mögliche weitere Draw-Downs zu reduzieren und sichert außerdem günstige Durchschnittskurse beim Abbau der Aktien, so dass man nicht alles am Tiefpunkt verkaufen würde.

- Garantiert schnelle Reaktion bei Musterwechsel Eine eventuell bestehende Barposition wird unmittelbar aufgelöst, sobald die Hochrisikophase endet. Sollte innerhalb des aktuellen Regimes das Risiko sinken, erfolgt der Abbau ebenfalls gleitend.

Verfolgen Sie bis zur Fondsauflauge die Musterstrategie live auf Wikifolio.

Fazit:

Wir müssen voraussichtlich für einige Zeit mit sehr hohen Marktrisiken leben. Ob wir dabei von Wochen oder Monaten sprechen, lässt sich nicht prognostizieren. Vor diesem Hintergrund sind wir im Fonds Paladin Aktien Global Nachhaltig ideal allokiert. Das gilt auch im Hinblick auf eine mögliche dynamische Erholungsphase, die wir voll mitnehmen wollen. Markettiming, das zum Verpassen der Erholung führen kann, werden wir vermeiden. Eine Kasseposition wird nur bei länger andauernden hohen Marktrisiken aufgebaut und das auch nur sukzessive und in kleinen Schritten. Der Abbau erfolgt entsprechend. Dies führt zur Verringerung weiterer Draw-Downs. Der kontinuierliche Auf- und Abbau einer Kasseposition sorgt für gute Durchschnittswerte, da man den Tiefpunkt nicht timen kann.