Mit Hilfe unseres quantitativen Anlageverfahrens vermessen wir täglich die Märkte. Die Summe der Details lässt uns Muster finden, die unsere Allokation im Fonds bestimmen. Immer dann, wenn ein Musterwechsel erkannt wird, hat das konkrete Auswirkungen auf das Portfolio des Paladin Quant Aktien Global Nachhaltig. So auch jetzt, nachdem unser Verfahren ganz offiziell bestätigt, dass wir das Hochrisikoregime verlassen haben. Zur Erinnerung: seit dem Tief am 24. März 2020 konnte der Fonds einen Wertzuwachs von mehr als 22% erzielen. Welche Auswirkungen der Musterwechsel nun auf die Allokation unseres Fonds hat, dazu gleich mehr. Unsere weiteren Themen:

- Tagesaktuell und transparent: unsere Investoren haben ab sofort Zugriff auf unsere neu gestalteten Factsheets. Diese wurden komplett überarbeitet und bieten umfangreiche Informationen zur Allokation und Wertentwicklung des Fonds.

- Geprüft und ausgezeichnet: unser Fonds Paladin Quant Aktien Global Nachhaltig hat das Europäische Transparenzsiegel für nachhaltige Fonds verliehen bekommen.

Und jetzt? Die Märkte verlassen das Hochrisikoregime

Seit dem 27. Mai 2020 ist statistisch bestätigt, dass die Märkte das Hochrisikoregime verlassen haben. Das neue Regime ist allerdings keines, das niedrige Risiken mit sich bringt. Es zeichnet sich vielmehr durch eine im historischen Vergleich überdurchschnittlich hohe Volatilität aus. Die wesentliche Änderung zum vorhergehenden Hochrisikoregime besteht darin, dass die Aktienmarktkorrelationen deutlich zurückgekommen sind. Mit den richtigen Werkzeugen lässt sich das Portfoliorisiko sehr effizient gegenüber dem Gesamtmarkt reduzieren. Wir gewährleisten eine ideale Streuung dadurch, dass wir die Korrelationen messen und bei den Investmententscheidungen berücksichtigen. Das Ergebnis? Ein optimal diversifiziertes Portfolio im Fonds.

Unser Portfolio ist weiterhin defensiv allokiert. Es erhält jedoch durch die fast vollständige Auflösung der Cashquote einen insgesamt offensiveren Charakter und sollte dadurch noch stärker von weiteren Kurserholungen profitieren können.

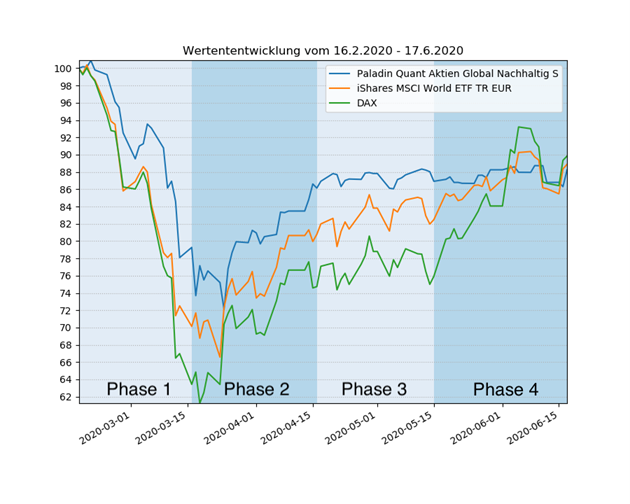

2020 in vier turbulenten Akten

Im letzten Quant Insight aus März 2020 – fast genau zum Jahrestief der Märkte – stellten wir auf Grundlage unserer Messungen in Aussicht, dass mit einer schnellen, V-förmigen Erholung zu rechnen ist. Und standen damit zu diesem Zeitpunkt relativ allein auf dem Börsenparkett.

Diese Annahme basierte nicht auf einer Prognose, sondern war Ergebnis unserer umfangreichen Szenarioanalyse, die täglich mehr als 100.000 Finanzmarktszenarien erfasst. Das V vor Augen, bauten wir keine nennenswerte Kasseposition auf, anders als viele andere quantitative Modelle am Markt. Durch diese Allokationsentscheidung unseres quantitativen Systems haben unsere Investoren an der Erholung partizipiert.

Die turbulenten Marktbewegungen der vergangenen Monate lassen sich rückblickend in vier Phasen einteilen:

Phase 1 | Mitte Februar – Mitte März: Absturz und Marktpanik

Phase 2 | Mitte März – Mitte April: Rasante Erholung

Phase 3 | Mitte April – Mitte Mai: Seitwärtsbewegung und Konsolidierung

Phase 4 | ab Mitte Mai: Kaufpanik

In Phase 1 – Absturz konnten wir den Draw-Down deutlich abmildern, die Markterholung der Phase 2 nahmen wir dagegen fast vollständig mit. Die Seitwärtsbewegung in Phase 3 zeichnete unser Fonds ebenfalls nach. Ab Mitte Mai (Phase 4) zeigte sich dann „FOMO“ – Fear of missing out. Auf Deutsch: Kaufpanik, also die Angst, zu spät zu kommen und Gewinne liegenzulassen. Das alles befeuert durch die fortwährende Intervention der Notenbanken und immer neue Konjunkturpakete.

Hinter dieser Kursbewegung blieben wir mit der Wertentwicklung unseres Fonds zurück. Allerdings ist dieses Verhalten typisch, überrascht uns also nicht. Ein Fonds mit defensivem Charakter, der Wertschwankungen effektiv reduziert, verliert in solchen Phasen regelmäßig etwas Boden gegenüber seiner Benchmark. Denn die Bewegung war vom Kauf zyklischer Unternehmen getragen, Investoren im Risk-on-Modus verkaufen defensive Werte, um Liquidität für zyklische Investments zu bekommen. In der Vergangenheit ließ sich beobachten, dass nach dem Abflauen der ersten Euphorie der kurzzeitige Rückstand zur Benchmark regelmäßig wieder aufgeholt wurde.

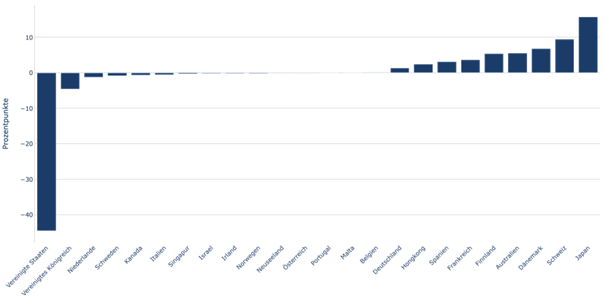

Apropos Abweichungen zur Benchmark MSCI World: diese sind hinsichtlich der Allokation normal und sogar gewollt, sei es auf Länder- oder Branchenebene.

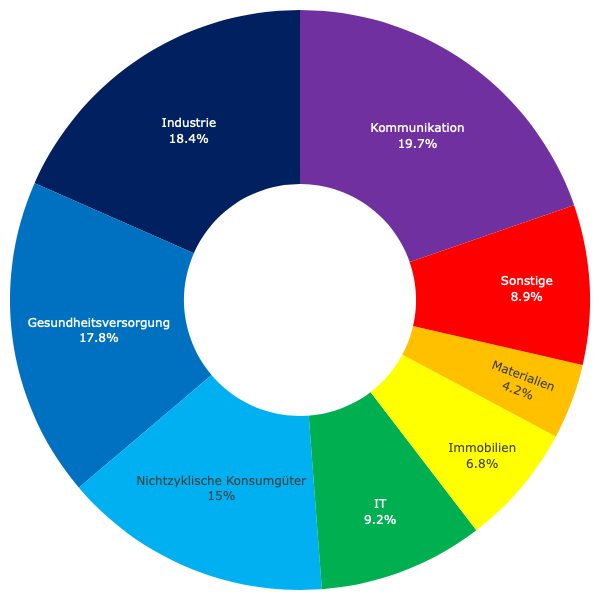

Sektorallokation per 17.06.2020

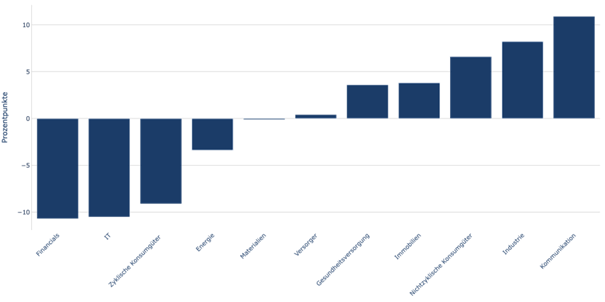

Abweichungen gegenüber iShares MSCI World ETF per 17.06.2020

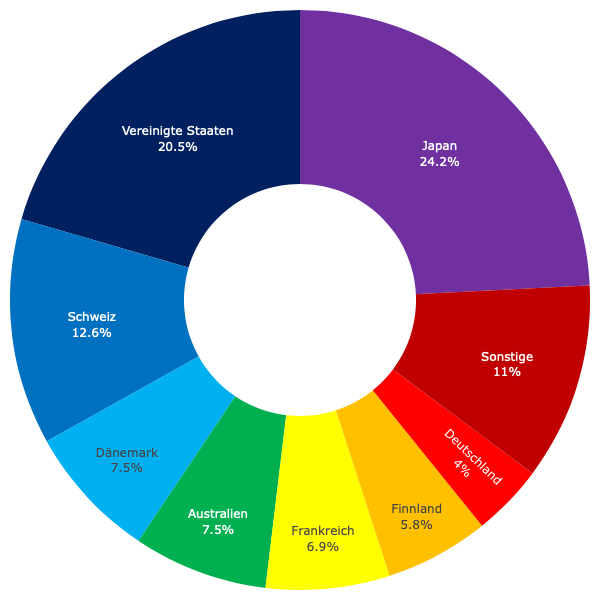

Länderallokation per 17.06.2020

Abweichungen gegenüber iShares MSCI World ETF per 17.06.2020

Tagesaktuell und aussagekräftig: unsere neuen Factsheets

Gute Factsheets werden mit Blick auf die besonderen Anforderungen anspruchsvoller Investoren konzipiert: sie sind tagesaktuell und bieten einen schnellen und detaillierten Überblick über Titel, Kennzahlen und die Strategie eines Fonds. Wir haben in den vergangenen Monaten ein Factsheet gebaut, dass diesen Anforderungen gerecht wird. Ab sofort stehen die Dokumente unter folgendem Link zum Download bereit:

Anteilsklasse I (a) / Anteilsklasse P (a) / Anteilsklasse S (a)

Zertifiziert: Transparenzkodex und FNG-Siegel

Wir haben uns mit dem Paladin Quant Aktien Global Nachhaltig für das FNG-Siegel (DEM deutschen Qualitätsstandard für nachhaltige Fonds) beworben. Da wir meinen, die Mindeststandards nicht nur zu erfüllen, sondern sogar deutlich zu übertreffen, haben wir uns für das Stufenmodell beworben, in dem es darum geht, 1-3 Sterne für geprüfte Produktqualität zu erhalten.

Das europäische SRI Transparenz-Logo und das Maximum von 5 Globen im Morningstar Sustainability Rating haben wir bereits.

Lesenswert

Ein Interview von Markus Hill (Fondsboutiquen.de) mit Dr. Oliver Klehn. Hills Fragen zielen auf den Menschen abseits von Marktmustern, Spaghetti Charts und Algorithmen.