Für unseren weltweit anlegenden, nachhaltigen Aktienfonds war der Mai sprichwörtlich ein wahrer Wonnemonat. Während sich die globalen Aktienbenchmarks auf Monatssicht kaum vom Fleck bewegten und teils im Minus schlossen, konnte der Paladin Quant Aktien Global Nachhaltig um 3,0% zulegen und sich auch in der Betrachtung seit Jahresbeginn mit einem Plus von 8,0% wieder klar vor seine defensive Benchmark, den MSCI World Minimum Volatility Index, schieben, der es im Jahr 2021 bislang in Euro betrachtet nur auf ein Plus von 7,4% bringt.

Möglich wurde diese starke Monatsperformance im Mai vor allem auch deshalb, weil unsere Risikomessungen ein Jahr nach Ende des großen COVID-bedingten Ausverkaufs an den Aktienmärkten nunmehr ein Risikoregime signalisieren, welches eine deutlich höhere Gewichtung wachstumsträchtiger Aktien vor allem aus dem IT-Segment und der Gesundheitsbranche erlaubt. Entsprechend wurde das Portfolio im Monatsverlauf bezüglich der Länder- und Sektorgewichtung signifikant umgebaut, wie wir in unserem Bericht aus dem Portfolio im Detail erläutern. Die hohe Nachhaltigkeitsorientierung, die uns bei Paladin Quant seit jeher auszeichnet, kam dabei nicht zu kurz – die Portfoliounternehmen leisten nach der Umgestaltung des Portfolios sogar noch einen deutlich höheren Beitrag zur Erreichung der Ziele für nachhaltige Entwicklung der Vereinten Nationen!

Wir wünschen Ihnen eine anregende Lektüre!

Paladin Quant Aktien Global nachhaltig – Bericht aus dem Portfolio für Mai 2021

Der Mai begann an den Börsen zunächst vielversprechend. Dazu trug unter anderem eine überraschend positiv verlaufende Berichtssaison der Unternehmen bei, da die tatsächlichen Gewinne die Erwartungen der Analysten vielfach übertrafen. Anleger setzten vor diesem Hintergrund weiter auf die Konjunkturerholung in den Sommermonaten und fragten vor allem zyklische Aktien stark nach. Energie-, Rohstoff- und Industriewerte wurden mit diesem Rückenwind im Branchenvergleich die Gewinner des Monats. Nicht zuletzt diese Branchen sorgten dafür, dass in den USA der Dow-Jones-Index und der marktbreite S&P-500-Index in der ersten Maihälfte vermehrt neue Rekordhochs markieren konnten. Auch dem marktbreiten europäischem Pendant, dem Stoxx Europe 600, gelang eine neue historische Bestmarke.

Bald zeigte sich jedoch die Kehrseite dieser Medaille. Mit besseren Konjunkturaussichten trat auch die Sorge vor steigenden Renditen am Rentenmarkt, steigenden Inflationsraten und einem Ende der Liquiditätsschwemme durch die Notenbanken für die Kapitalmärkte wieder in den Vordergrund. Langlaufende Bundesanleihen rentierten beispielsweise im Monatsverlauf so hoch wie zuletzt im Sommer 2019. Rohstoffpreise vor allem für Industriemetalle, die im Mai so hoch waren, wie seit Jahren nicht mehr, sind dabei nur ein Treiber der Inflationssorgen. Zusätzlich Öl ins Feuer goss ausgerechnet die ehemalige Präsidentin der US-amerikanischen Notenbank und jetzige US- Finanzministerin Janet Yellen, die zu Beginn des Monats laut darüber nachdachte, ob eine baldige Zinsanhebung in den USA notwendig sei, um ein Überhitzen der US-Wirtschaft vermeiden zu können. Als in der zweiten Maiwoche in den USA ein Anstieg der Verbraucherpreise von über 4% im Vorjahresvergleich veröffentlicht wurde, sorgte dies an den Börsen für eine kleine Schockwelle, denn solche Inflationszahlen waren seit 2008 nicht mehr gemessen worden. Unter den wieder vehement aufflammenden Zins- und Inflationssorgen hatten in den folgenden Tagen vor allem Technologieaktien zu leiden, die zu den Verlierern des Monats zählten.

Zwar war eine anziehende Teuerungsrate aufgrund von Basiseffekten durch die Corona-bedingte Wirtschaftsflaute vor einem Jahr erwartet worden, allerdings fielen die US-Inflationsdaten dann doch deutlich höher aus als prognostiziert. Rasch bemühten sich Vertreter der US-Notenbank die Wogen zu glätten und versicherten, dass es sich lediglich um einen vorübergehenden Preisanstieg und nicht um eine generelle Trendwende handeln würde und dass die ultralockere Geldpolitik bis auf Weiteres beibehalten werden würde. Auch die Inflationsdaten aus dem Euroraum stiegen im April. Der Anstieg der Erzeugerpreise in Deutschland fiel sogar so hoch aus wie seit zehn Jahren nicht mehr. Trotzdem bewegt sich die Inflation bei den Verbraucherpreisen im Euroraum noch auf weit niedrigerem Niveau als jenseits des Atlantiks.

Der weitere Handelsverlauf des Monats glich dann überwiegend einem Tauziehen zwischen den „Bullen“ auf der einen Seite, die – der Einschätzung der Notenbanken folgend – den Anstieg der Inflation für ein temporäres Phänomen hielten und auf den Post-Pandemie-Wirtschaftsboom setzten, und den „Bären“ andererseits, die die Sorgen vor steigenden Teuerungsraten, Zinsen und Rohstoffpreisen zur Zurückhaltung an den Märkten veranlasste. Auch der Haushaltsplan für 2022 mit Rekordausgaben, den US-Präsident Biden zum Monatsende vorlegte, stieß vor dem Hintergrund der Sorge um ein Überhitzen der US-Wirtschaft auf ein gemischtes Echo und konnte den Märkten keinen neuen Impuls mehr geben. So bewegten sich die Aktienmärkte zwischen zarten Ausbrüchen über alte Höchststände einerseits und klaren Rücksetzern andererseits ab der Monatsmitte vor allem seitwärts.

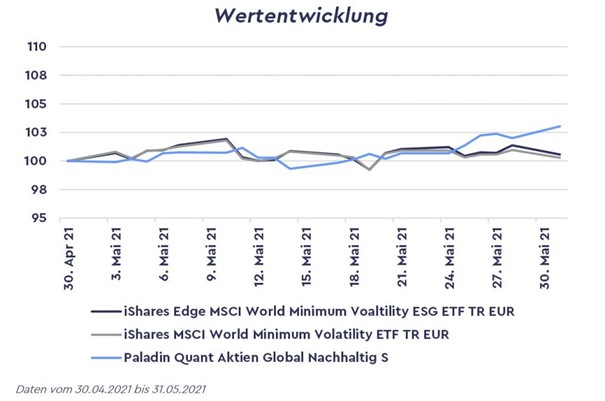

Da ist es nicht überraschend, dass der für unseren Fonds relevante globale Benchmarkindex für defensive bzw. volatilitätsreduzierte Aktienanlagen, der MSCI World Minimum Volatility Index, in Euro betrachtet über den Monat nur einen äußerst moderaten Zugewinn von 0,2% erzielte. Unser globaler Aktienfonds hatte hingegen auf Monatssicht ein kräftiges Plus von 3,0% zu verzeichnen. (S-Tranche, ISIN: DE000A2N68Q2). Die Grafik zeigt die Wertentwicklung unseres Fonds im Vergleich zu den iShares ETFs auf den MSCI World Minimum Volatiltiy Index (ISIN: IE00B8FHGS14) und auf das ESG-Pendant dieses Index (MSCI World Minimum Volatility ESG Reduced Carbon Target Index; ISIN: IE00BKVL7778) über den Monat Mai. Beide ETFs gingen in Euro betrachtet fast genauso aus dem Handel, wie sie den Monat begonnen hatten.

Die starke Outperformance unseres Fonds liegt, wie die Grafik veranschaulicht, vor allem in der äußerst guten zweiten Monatshälfte begründet. Sie hat vor allem mit einem geglückten Timing der eingangs erwähnten Reallokation unseres Fonds zu tun, die wir im Zuge eines wieder deutlich moderateren Risikoregimes vornehmen konnten, in dem die Korrelationen und Volatilitäten wieder eine deutlich „offensivere“ Branchen- und Ländergewichtung zulassen.

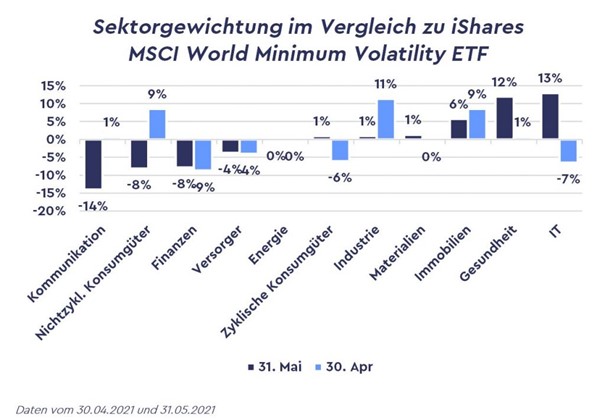

Der Umbau der Positionierung des Fonds, den wir im Folgenden näher erläutern und der vor allem einen massiven Zukauf von Technologiewerten beinhaltete, erfolgte in der Monatsmitte und somit genau nach dem Ausverkauf von Technologiewerten, der durch die Äußerungen der US-Finanzministerin Yellen und der Veröffentlichung der jüngsten US-Inflationsdaten heraufbeschworen worden war. Somit war unser Fonds mit seiner vormals deutlichen Untergewichtung von Technologieaktien von dieser Abverkaufswelle kaum betroffen. Er konnte dann jedoch in der zweiten Monatshälfte, als die US-Notenbank ein Festhalten an ihrer ultralockeren Geldpolitik vehement signalisierte, an der Erholung bei Technologiewerten mit einer Übergewichtung dieser Aktien im Vergleich zur Benchmark (siehe nachfolgende Grafik) mehr als voll partizipieren.

Die Grafik zur Sektorgewichtung zeigt, wie die Positionierung unseres Fonds per Ende Mai 2021 (dunkelblaue Balken) und einen Monat zuvor (hellblaue Balken) von der Branchenallokation des ETF auf die globale Benchmark für defensive Aktienstrategien abweicht. Es ist klar zu sehen, dass sich im Vergleich zu den letzten Monaten, über die die Branchenallokation weitgehend stabil geblieben war, sehr viel verändert hat: IT-Aktien waren zuvor mit rund sieben Prozentpunkten untergewichtet, stellen nun aber mit einer Übergewichtung von 13 Prozentpunkten eine der wesentlichsten aktiven Positionierungen des Fonds dar.

Demgegenüber waren Aktien aus dem Telekommunikationssektor per Ende April noch benchmarknah allokiert, sind nun aber mit rund 14 Prozentpunkten relativ zur Benchmark maximal untergewichtet, da sie überhaupt nicht mehr im Fonds allokiert sind. Eine noch deutlichere Reduzierung wurde bei den nichtzyklischen Konsumgütern vorgenommen, die von neun Prozentpunkten Übergewichtung auf nun acht Prozentpunkte Untergewichtung abgebaut wurden. Finanzwerte und Versorger sind weiterhin ähnlich untergewichtet wie zuvor und Energieaktien spielen wegen des hohen Nachhaltigkeitsanspruchs im Fonds nach wie vor keine Rolle.

Die Untergewichtung von zyklischen Konsumgütern aus den letzten Monaten wurde abgebaut und die starke Übergewichtung von Industriewerten im Gegenzug ebenfalls zurückgeführt, sodass beide Branchen nun benchmarknah gewichtet sind. Beibehalten haben wir die stark diversifizierende Übergewichtung von Immobilienaktien. Die Positionierung in Aktien aus dem Gesundheitssegment wurde hingegen nochmals deutlich auf eine klare Übergewichtung ausgebaut, sodass zum 31. Mai fast 60% Gewicht auf die beiden zukunftsträchtigen Branchen Technologie/IT und Gesundheit entfiel.

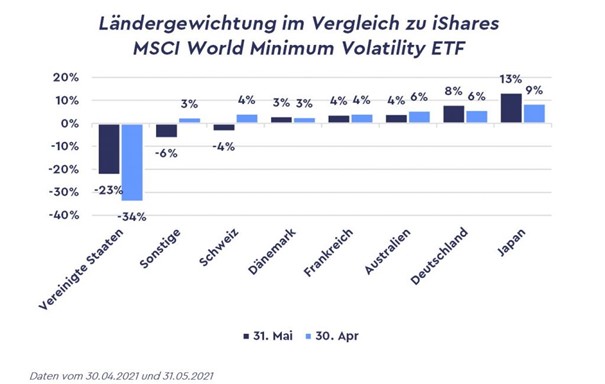

Die Grafik zur Ländergewichtung zeigt, dass der Aufbau einer bedeutenden Position in Technologiewerten insbesondere auch zu einem Abbau unserer klaren Untergewichtung im US-Aktienmarkt geführt hat. Waren wir im Vergleich zur globalen defensiven Benchmark im April noch um rund 34 Prozentpunkte in den USA untergewichtet, so betrug der Unterschied per Ende Mai nur noch 23 Prozentpunkte. Wir behalten damit weiterhin eine breite globale Diversifikation bei und räumen dem US-Aktienmarkt nicht wie in den großen Benchmarkindizes ein Gewicht von deutlich über 50% ein; per 31.05. sind knapp 33 Prozent des Aktienvermögens des Fonds in den USA investiert (vgl. aktuelle Fondspräsentation hier). Die stark diversifizierende und traditionell hohe Position in japanischen Aktien haben wir nochmals aufgestockt.

Hier sind wir nun mit rund 13 Prozentpunkten relativ zur Benchmark noch stärker übergewichtet als zuvor. Abgebaut wurden Positionen in einigen kleineren Aktienmärkten wie Singapur und Finnland, aber vor allem wurde die Positionierung in Schweizer Aktien, wo es traditionell viele wenig zyklische und „defensive“ Werte gibt, um rund acht Prozentpunkte relativ zur Benchmark abgebaut und von einer Über- in eine Untergewichtung gewandelt.

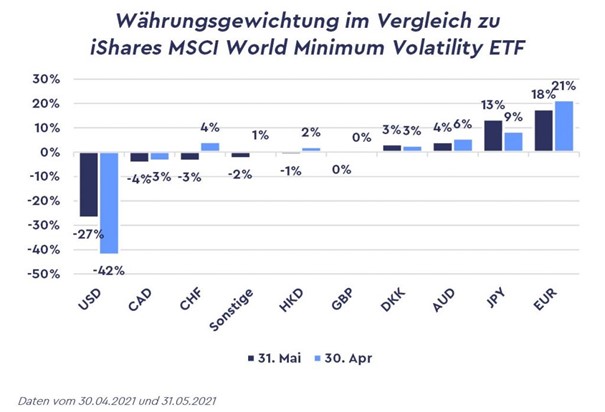

Diese Änderung in der Länderallokation bleibt natürlich nicht ohne Folgen für die Währungsgewichtung im Fonds. So haben sich das Gewicht des US-Dollar und des Japanischen Yen erhöht, während der Schweizer Franken eine geringere Rolle spielt (siehe Grafik zur Währungspositionierung). Analog zur Länderallokation bleibt jedoch auch der Währungskorb im Fonds breit gestreut ohne Klumpenrisiko im US-Dollar.

Positiv wirkte sich die Erhöhung des Anteils von Unternehmen aus den Bereichen Technologie und Gesundheit auch auf die Nachhaltigkeitskennziffern unseres Fonds aus. Details dazu können Sie in unserem aktuellen ESG-Report nachlesen (jeweils ab Monatsmitte hier zu finden). Hervorzuheben ist an dieser Stelle vor allem, dass sich der sog. „SDG-Solution-Score“ des Fonds nochmals deutlich verbessert hat. Dieser Score misst auf einer Skala von -10 bis +10, inwiefern Unternehmen durch ihre Geschäftsaktivitäten einen Beitrag zur Erreichung der siebzehn globalen Ziele für nachhaltige Entwicklung der Vereinten Nationen leisten – oder aber die Erreichung dieser Ziele behindern. Zum 30. April wies unser Fonds mit einem Wert von +2,9 im gewichteten Durchschnitt aller investierten Unternehmen bereits einen deutlichen Vorsprung vor dem ETF auf die nachhaltige Version des globalen defensiven Benchmarkindex auf: Der iShares-ETF auf den MSCI World Minimum Volatility ESG Reduced Carbon Target Index (ISIN: IE00BKVL7778) brachte es lediglich auf einen Wert von +1,3. Zum 31. Mai erreicht unser Fonds nun einen noch besseren Wert von +3,9, während der ETF auf den globalen defensiven und nachhaltigen Benchmarkindex bei +1,3 stagniert.

Unser Fonds ist somit weiterhin mit einer ambitioniert nachhaltigen Ausrichtung unterwegs, kann im Post-Pandemie-Umfeld mit einem günstigeren Korrelations- und Volatilitätsregime nun aber auch in den Wachstumsbranchen Technologie und Gesundheit wieder vermehrt Chancen nutzen, ohne seine intelligente und breite Diversifikation im Grundsatz preiszugeben.