Wer sich in diesem Jahr an die alte Börsenweisheit „Sell in May on go away but remember to come back in September“ hielt, wird, zumindest was den ersten Teil betrifft, wohl nicht glücklich werden. Die weltweiten Aktienmärkte konnten seit Anfang Mai nämlich deutlich zulegen. Bis zum 6.8.2021 gewann der MSCI World 8,4%. Mit 13,4% legte unser Publikumsfonds SIQNA Aktien Global Nachhaltig sogar noch deutlich stärker zu. Ein wesentlicher Grund dafür sind die Übergewichtungen der Sektoren Technologie und Gesundheit, die mit Abstand die stärksten Sektoren der letzten Monate waren. Auch sonst ist man in der jüngeren Vergangenheit mit der zitierten Börsenweisheit nicht gut gefahren, beruht sie doch auf Beobachtungen alter Marktmuster, die sich längst aufgelöst haben. Auch unsere Anlagestrategie im SIQNA Aktien Global Nachhaltig beruht, wie sie wissen, auf Marktmustern, die jedoch wesentlich stabiler sind.

Im Zusammenhang mit der Umfirmierung unserer Gesellschaft und vor dem Hintergrund der momentanen Übergewichtung des Technologiesektors wurde uns von einigen unserer Investoren die Frage gestellt, ob sich an der Anlagestrategie unseres Fonds etwas geändert habe oder ob das künftig beabsichtigt sei. Das können wir klar verneinen: An der Anlagestrategie hat sich nichts geändert und wir beabsichtigen auch nicht, Änderungen vorzunehmen. Die derzeitige Übergewichtung des Technologiesektors und der damit in Zusammenhang stehende Kauf etwas offensiverer Titel in unser Portfolio haben gerade nichts mit der Änderung der Strategie zu tun, sondern folgen direkt aus der bestehenden und bewährten Strategie: Unser System misst seit Frühsommer etwas veränderte Marktmuster, die vor allem durch Korrelationen geprägt sind. Die gehaltenen Aktien des Technologiesektors haben aufgrund dieser Korrelationen eine stark diversifizierende Wirkung auf das Restportfolio. Davon konnte unser Fonds stark profitieren.

Bevor wir zum Monatsbericht kommen, möchten wir noch auf zwei Dinge hinweisen: Im Februar 2020 hat „Der Fonds Analyst“ unseren damals gerade erst aufgelegten Publikumsfonds ausführlich beleuchtet. Im Zuge unserer Umfirmierung gab es nun ein Update. Dafür habe ich mit dem zuständigen Redakteur Michael Lang von Greiff ein Gespräch geführt. Das Update und das Interview können sie hier in diesem Sonderdruck nachlesen.

Anfang Herbst findet wieder der Sustainability Kongress statt. Auch SIQNA wird daran teilnehmen, und ich werde am Freitag, 10.09.2021 um 12:45 Uhr ein halbstündiges Webinar mit dem Titel „Optimale Diversifizierung und ambitionierte Nachhaltigkeitskriterien sind kein Widerspruch!“ abhalten. Ich werde darauf eingehen, warum die Implementierung von Nachhaltigkeitskriterien zur Maximierung des Beitrages zu den UN-Entwicklungszielen oder zur Minimierung des CO2-Fußabdrucks zu ungewollten Risiken führen kann und wie unsere Strategie aussieht, um solche Risiken trotz ambitionierter Nachhaltigkeitskriterien zu vermeiden. Für das Webinar können sie sich über den Link kostenfrei anmelden.

Bericht aus dem Portfolio für Juli 2021

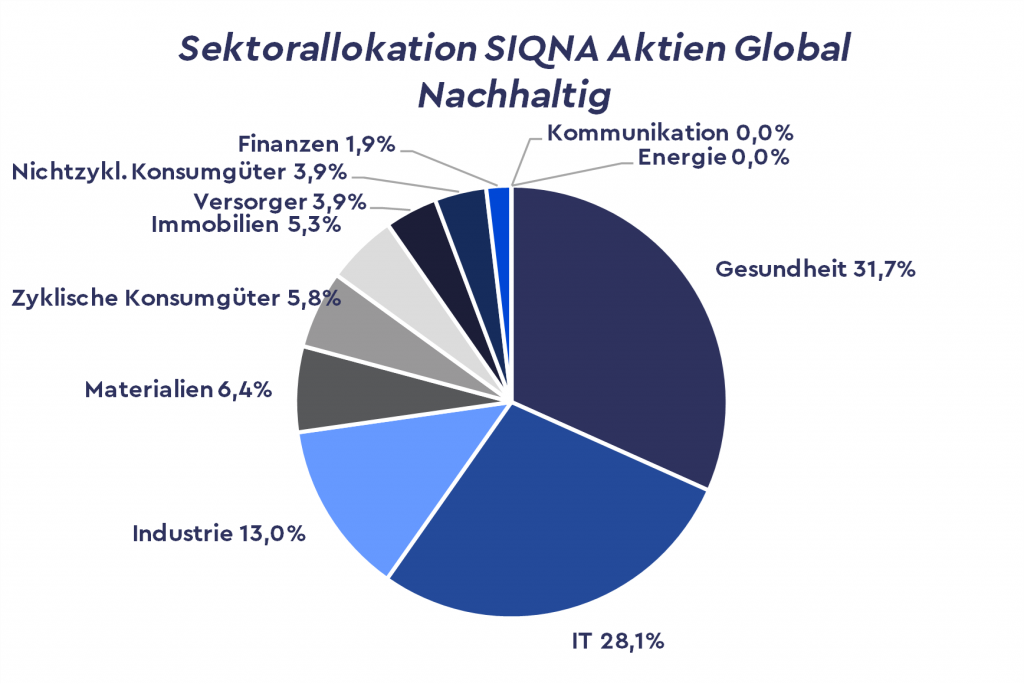

Der Juli war zum Teil durch zum Teil durch recht kräftige Schwankungen am Aktienmarkt geprägt, erwies sich aber insgesamt als positiver Börsenmonat. So konnte der MSCI World im Juli um 1,8% zulegen, unsere Benchmark, der MSCI World Minimum Volatility um 2,7% und unser SIQNA Aktien Global Nachhaltig sogar um 3,3% (Anteilsklasse S (a)). Die Hauptursache unserer Überrendite liegt klar an der vorteilhaften Sektorenpositionierung. Per Ende Juli 2021 hatten wir folgende Sektorengewichtung (nach GICS):

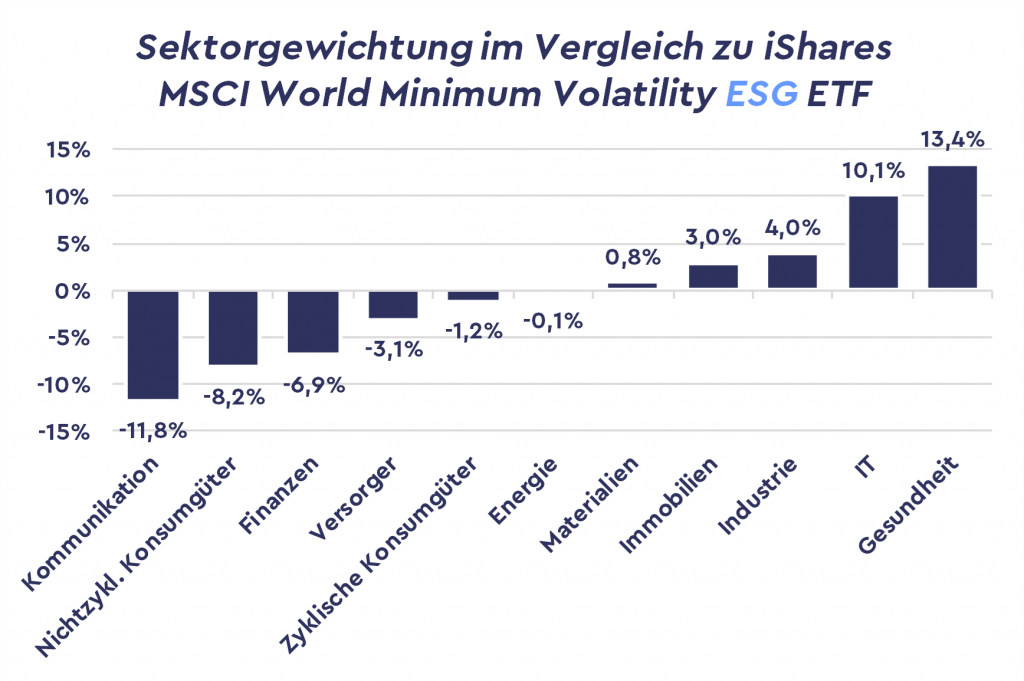

Vergleicht man das mit der Gewichtung des MSCI World Minimum Volatility, so erhält man folgende Abweichungen in Prozentpunkten:

Derzeit sind wir also gegenüber dem MSCI World Minimum Volatility deutlich im Gesundheits- und Technologiesektor übergewichtet. Unsere Sektorengewichte betragen hier jeweils etwa 30%. Neben dem Immobiliensektor waren der Gesundheits- und der IT-Sektor im Juli die mit Abstand ertragreichsten Sektoren. Der MSCI World IT konnte um 3,6% und der MSCI World Health Care um 3,8% zulegen. Wir waren also genau richtig positioniert.

Möglich wurde das durch ein Marktregime, in dem die Korrelationen der von uns gehaltenen Aktien des Gesundheits- und Technologiesektors zu den anderen Sektoren sehr niedrig sind. Das erlaubt uns auch die Allokation sehr volatiler Aktien wie z.B. NVIDIA ohne das Gesamtportfolio dabei volatiler zu machen. Unsere Gewichtung bedeutet aber kein Klumpenrisiko im IT oder Gesundheitsbereich, wie man zunächst vielleicht denken könnte. Denn die Aktien in diesen Sektoren haben ihrerseits zueinander nicht zwingend hohe Korrelationen. So haben beispielsweise Halbleiterhersteller und Softwareanbieter völlig unterschiedliche Geschäftsmodelle. Die Faktoren, die zum Erfolg dieser Geschäftsmodelle führen, sind hier sehr unterschiedlich. Tatsächlich betrachtet unser System alle Aktien einzeln und deren Korrelationen zueinander, um das Gewicht jeder einzelnen Aktie im Portfolio zu berechnen. Die Sektorengewichtungen ergeben sich dadurch automatisch und werden nicht explizit berechnet.

Von alten und neuen Marktmustern

Wir wollen an dieser Stelle etwas vertieft darauf eingehen, wie die aktuellen Marktmuster zu einer Übergewichtung des Technologiesektors in unserem SIQNA Aktien Global Nachhaltig führen. Dazu müssen wir kurz erläutern, wie sich unsere Marktmuster von anderen vermeintlichen Mustern, auf denen etwa die anfangs zitierte Börsenweisheit beruht, unterscheiden. Die alte Handlungsaufforderung „Sell in May….“ beruht sicher auf Beobachtungen in Zeiten, als es noch nicht möglich war, kontinuierlich Kursbewegungen zu beobachten oder gar Orders jederzeit über das Internet aufzugeben. Ich erinnere mich noch an Zeiten in meiner Jugend, als die sehr wenigen mir bekannten Aktienanleger zum Aushang der örtlichen Sparkasse gefahren sind, um Aktienkurse zu erfahren. In solchen Zeiten mag es für viele Anleger mit Beginn der Sommerurlaubsphase sinnvoll gewesen sein, alle Aktien zu verkaufen, um nicht in Italien am Strand handlungsunfähig zu sein. Heute ist die Welt aber eine ganz andere, und spätestens seit Beginn dieses Jahrtausends war es in der Regel keine gute Idee, alle Aktien Anfang Mai zu verkaufen. Das vermeintliche zugrunde liegende Marktmuster hat sich also längst aufgelöst. Auch zur statistischen Signifikanz solcher vermeintlicher Marktmuster muss noch etwas gesagt werden: Wir Menschen neigen dazu, aus sehr wenigen Beobachtungen der Vergangenheit Regelmäßigkeiten (Marktmuster) abzuleiten, die jedoch aufgrund der geringen Zahl der Beobachtungen reiner Zufall und nicht etwa wirkliche Muster sind. Bei der Ableitung der Börsenregel: „Sell in May…“ dürfte das auch der Fall gewesen sein. Denn da man pro Kalenderjahr nur eine Beobachtung zu diesem Imperativ machen kann, können hier gar nicht hinreichend viele Daten zugrunde gelegen haben. Die abgeleiteten Marktmuster haben also keine statistische Signifikanz und man kann sie daher nicht in die Zukunft fortschreiben.

Wie unterscheiden sich unsere Marktmuster nun aber von solchen vermeintlichen Mustern und wie leitet unser System daraus Handlungsempfehlungen ab? Wir versuchen die Schwankungen unseres Portfolios durch optimale Diversifizierung zu minimieren. Dabei spielen neben Volatilitäten besonders Korrelationen eine entscheidende Rolle. Hier betrachten wir allerdings anders als klassische Ansätze nicht gleitende Durchschnitte der Vergangenheit, die wir einfach in die Zukunft fortschreiben, sondern wir verwenden moderne Mustererkennungsverfahren, um das vorherrschende Marktregime zu erkennen. Die verschiedenen Marktregime unterscheiden sich voneinander aber nicht durch die Richtung der Aktienmärkte, sondern vielmehr durch unterschiedliche Volatilitäten und Korrelationen, auch die der Zinsmärkte. Während man die Richtung der Märkte nur schwer prognostizieren kann, sind solche Marktregime tendenziell stabiler. Basierend auf dem jeweils aktuellen Marktregime führen wir eine Simulation von täglich 100000 Marktszenarien durch. Das optimale Portfolio ergibt sich durch Berücksichtigung aller Szenarien als dasjenige Portfolio, das im Durchschnitt zur besten Diversifizierung führt. Zur Messung der Marktmuster wiederum verwenden wir mindestens 2000 Handelstage der jüngsten Vergangenheit. Für jeden Handelstag fließen dabei eine Vielzahl von Finanzmarktdaten in unser System.

Optimale Diversifizierung bedeutet in diesem Sinne allerdings nicht breitestmögliche Streuung, sondern bestmögliche Streuung unter Berücksichtigung des Marktregimes. Es gibt zwei Möglichkeiten, durch verschiedene Gewichtungen das Portfoliorisiko zu reduzieren, ohne den Investitionsgrad zu senken. Eine Möglichkeit ist eine sehr breite Streuung über Sektoren und Regionen. Das ist sehr effektiv, wenn die Korrelationen niedrig bis moderat sind. Bei sehr hohen Korrelationen ist es dagegen vorteilhafter, sich auf sehr defensive Branchen zu konzentrieren, also weniger breit zu streuen. Denn sehr hohe Korrelationen gehen häufig mit stark fallenden Märkten einher. Und in diesen fallen defensive Titel in der Regel weniger stark als offensive.

In der Crash-Phase zu Beginn der Corona-Krise waren wir deutlich in nichtzyklischen Konsumgütern und im Gesundheitssektor übergewichtet und haben uns allgemein auf sehr defensive Aktien konzentriert, so dass unser Draw-Down gegenüber dem MSCI World reduziert werden konnte, wobei auch unser Portfolio stark gefallen ist.

Momentan hingegen ist breite Streuung bei den vorherrschenden Korrelationen sehr vorteilhaft, wobei darunter aber keine Gleichgewichtung zu verstehen ist. Hier haben auch offensivere Sektoren ihren Platz, was man an der guten Performance der letzten Monate sieht. Insbesondere der Technologiesektor weist in den letzten Monaten eine äußerst vorteilhafte Korrelation zu anderen Sektoren auf.

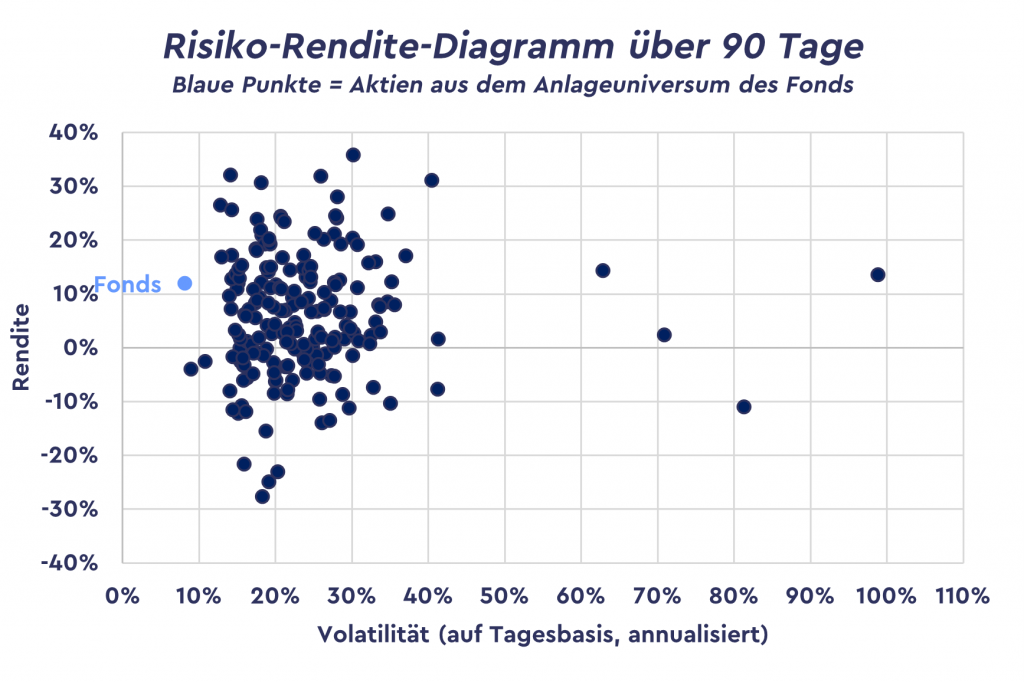

Um einen abschließenden Eindruck von der Effektivität intelligenter Gewichtung zu erhalten, haben wir für Sie eine Grafik erstellt, die die Risiko-Rendite-Eigenschaften aller Aktien in unserem zulässigen Anlageuniversum und unseres SIQNA Aktien Global Nachhaltig als Punktwolke bezogen auf die letzten drei Monate darstellt.

Unser Fonds weist eine geringere Volatilität als die defensivste Aktie im Anlageuniversum auf und das bei deutlich höherer Rendite.